「ネガティブサプライズ」。5月15日付のSMBC日興証券・佐藤雅彦シニアアナリストのレポートは、こんな見出しで始まった。「自社株取得が1000億円(中略)に留まり、24年3月期の年4000億円や弊社予想の年5000億円を下回るペースとなった」。

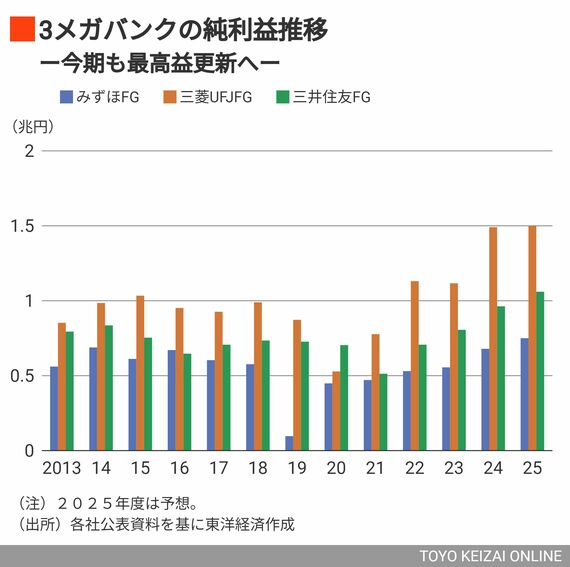

投資家が注目していたのは、三菱UFJFGの約1.5兆円という過去最高益よりも、その活用法だった。同社は2023年度に4000億円、2022年度にも4500億円の自己株取得を行っている。過去最高益がすでに織り込まれる中、市場の関心は「還元」の規模だった。フタを開ければ、三菱UFJFGは決算と同時に自己株買いこそ発表したものの、上限は1000億円にとどまった。

資本の制約で自己株買いを躊躇

三菱UFJFGも、市場で高まる大規模還元への期待を察知していなかったわけではない。だが、資本の制約がそれを阻んだ。同社の自己資本比率は、3月末のCET1比率(普通株式Tier1比率)が10.1%。その0.1ポイントに当たる1000億円分の自己株を買い戻せば、ちょうど10%に収まる計算だ。

同社はCET1比率が9.5%から10.5%の間に収まる資本政策を掲げており、「ターゲットレンジの真ん中になる点も含めて(1000億円の自己株買いが)最適だと判断した」(亀澤社長)。だが、財務規律を守る事情があるにせよ、結果的に投資家の失望売りを招いた。

同じく失望売りに見舞われたのがみずほFGだ。三菱UFJFGや三井住友FGと比べて自己資本に乏しい同社は、2008年を最後に自己株買いを行っていない。

そのため三菱UFJFGや三井住友FGと比べて、みずほFGに対する自己株買いへの期待はもともと小さかった。だが、銀行業界で相次ぐ好決算に加え、みずほFGのCET1比率(その他有価証券評価差額金を除く)が2023年末時点で9.7%と、10%の大台が見えていた。