1/3 PAGES

2/3 PAGES

もう1つは代物弁済に似た、「奇策」とも言えるスキームが機能したことだ。スルガ銀がシェアハウス向けの貸出債権を投資家に売却し、オーナーは投資家にシェアハウスを差し出すことで、銀行・オーナー間の債権および債務を帳消しにした。

幸いシェアハウスの多くは首都圏の好立地にあり、入札には複数の投資家が参加。最終的にアメリカ投資ファンド「ローンスター」が落札し、現在は賃貸住宅として運用している(詳細は2022年4月10日配信記事:「かぼちゃの馬車」再生狙う米投資ファンドの勝算)。

シェアハウスでは早期解決の決め手となった2つの要因が、アパマンでは通用しない。

成熟したアパマン市場では審査の不備に原因を求められないうえ、「案件ごとに事情は異なるため、(シェアハウスのような)一律の解決はできない」(スルガ銀)。

代物弁済スキームも、地方物件の多いアパマンでは投資家が名乗りを上げる見込みは薄い。

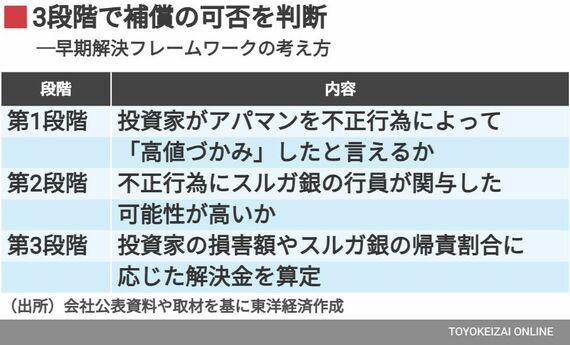

早期解決フレームワークで打開を図る

膠着状態に陥る中、スルガ銀は2022年5月に「早期解決フレームワーク」なる解決策を弁護団に提案する。アパマン融資を案件ごとに以下の3つの基準に当てはめ、適合すればスルガ銀が解決金を支払う内容だ。

条件付きながら解決金を支払う試案によって、アパマン問題は前進するかに見えた。だが、弁護団の態度を軟化させるには至っていない。基準の適合要件が厳しく、ほとんどの案件がふるい落とされたためだ。

弁護団が試験的に24物件を提示し、スルガ銀に基準適用を求めたところ、まず第1段階で16物件が弾かれ、さらに第2段階で6物件が除外された。最終的に解決金の支払い対象となったのは2物件のみで、スルガ銀から提示された解決金も、弁護団が納得する水準ではなかった。

3/3 PAGES