1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

「国内投資の促進」には2つの視点がある。1つ目は外資系企業が日本に生産拠点を作るといった対内直接投資である。2つ目は、日本企業の国内回帰である。

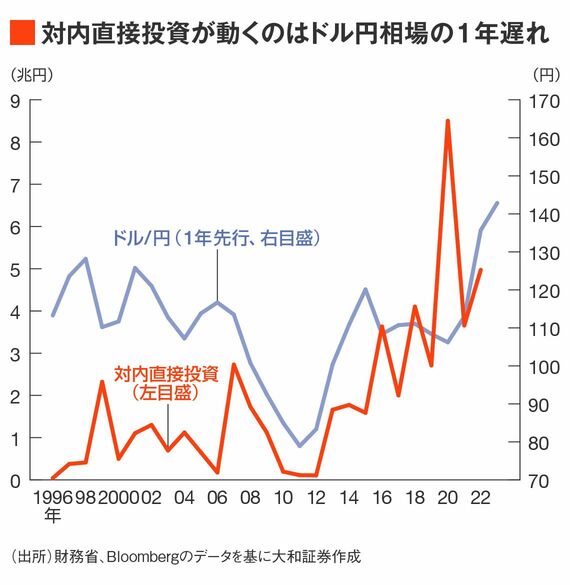

現状の金額規模としては対内直接投資が約5兆円で、日本企業の国内における設備投資は約15兆~20兆円程度あり、海外現地法人の設備投資が約5兆円である。海外現地法人の設備投資が国内の設備投資に振り替えられることが期待される。対内直接投資も海外現地法人の設備投資もともに年5兆円規模となっている。

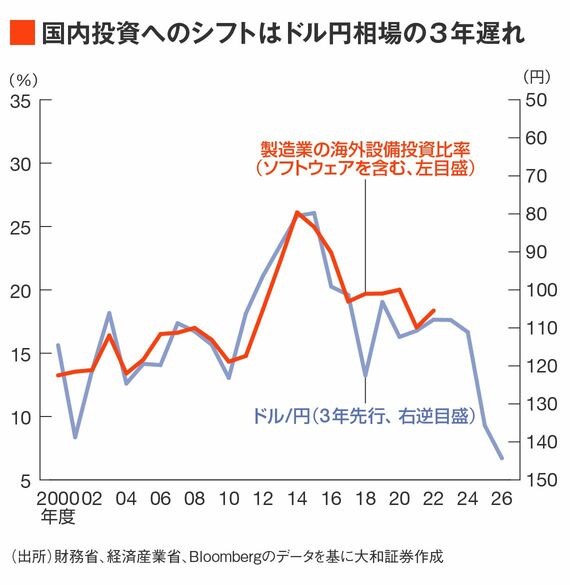

国内回帰が進んだかどうか、評価は3年後

為替感応度の観点からは、対内直接投資は比較的動きが早く、為替レートに対して1年のラグで動いている。

他方、国内投資については結果が出るまでに時間がかかりそうである。日本企業の「海外設備投資比率」はドル円相場に対して約3年遅れで推移している。

したがって、過去の傾向の通りとなれば、2022年来の円安の効果が表れるのは2025年度となる。

国内投資が限定的となることによって「円安否定派」に軍配が上がり、「悪い円安」が周知の事実となるのか、3年後の評価を待ちたい。