1/4 PAGES

2/4 PAGES

円安が「ドル高の裏返し」というのはイメージ先行という部分が大きいように感じる。例えば最近の名目実効為替レート(NEER、注)の動きを見てもよくわかる。

(注)名目実効為替レート:複数通貨との2通貨間為替レートを貿易量で加重平均した値

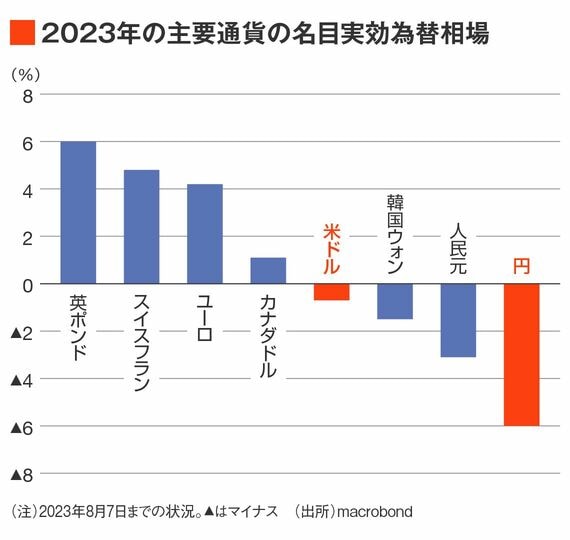

主要通貨について年初来の名目実効レートを比較してみると、8月7日時点で円はマイナス6%と独歩安となっているが、ドルもマイナス0.7%と軟調である。事実として起きていることは「円安かつドル安」だ。

片や、英ポンドやスイスフラン、ユーロなどの欧州通貨がプラス4.0~6.0%と堅調であり、2023年の為替市場全体ではドル高の流れはすでに断ち切れており、むしろ欧州通貨高がトレンドになっていると言える。

円安=欧州通貨高の裏返し

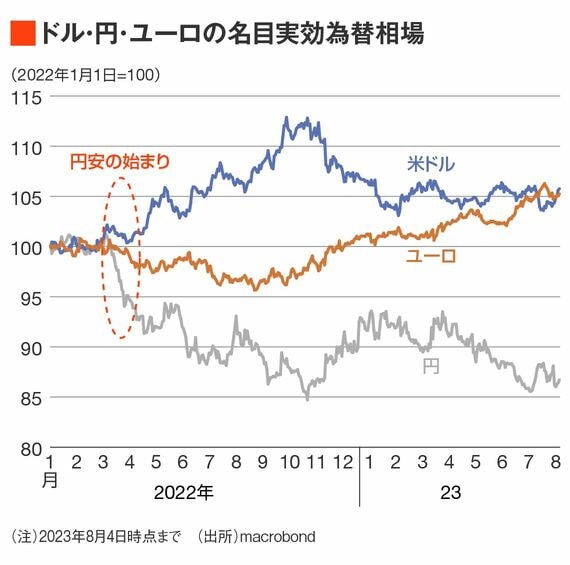

なお、水準で見た場合、円の名目実効レートは1ドル152円付近にあった2022年10月並みの水準まで下落している。しかし、当時(2022年10月)ほどドルの名目実効レートが高いわけではない。

具体的には、ドルの名目実効レートは、1ドル152円まで接近した2022年10月21日時点で110.29だったが、2023年8月7日時点では103.07と6.5%ほど下落している。

しかし、同じ期間で円の名目実効レートは2.6%しか上昇していない。

ドル相場が円相場の動きを規定しているかのような解説がいまだに目立つが、事実はそうではない。あえて他通貨の傾向から2023年の円安を説明するならば、円安は「欧州通貨高の裏返し」と表現するのが適切だろう。

3/4 PAGES

4/4 PAGES