1/4 PAGES

2/4 PAGES

3/4 PAGES

なお、確かに2022年は年を通じて「ドル高の裏返し」と言えるような局面が続いたようにも見える。だが、そもそも円安が始まった2022年3月、ドルの名目実効レートは横ばいだった(厳密には0.01%下落している)。少なくとも今の円安の発火点はドル高では決してない。

とすれば、そもそも円安が始まった背景に日本固有の要因があり、それが経常収支や貿易収支など、需給環境の大きな変化ではないかと言うのが従前からの筆者の立場である。

利上げが止まって、何が起きるか

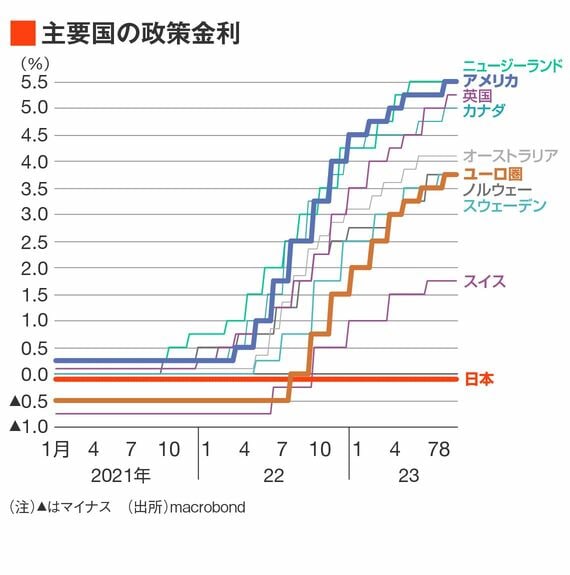

もちろん、円安の裏側にあるのがドル高にしろ、欧州通貨高にしろ、共通して言えることは「日本と違って海外は利上げしている」ということなので、内外金利差が円安相場を支えているという解釈も確かに重要性を帯びるものだ。

特に今後は、FRBやECB(欧州中央銀行)を始め、多くの海外中銀が利上げ停止後、「タカ派的な現状維持」を決め込む時期に差し掛かる。政策の予見可能性が高まる中、おそらくボラティリティも落ち着きを見せるだろう。

そうなれば円キャリー取引を背景として、投機的な円売りが積み上がりやすい環境と言える。同時に、来るべき海外中銀の利下げ転換が円高をもたらす展開もある程度は不可避と思われる。

4/4 PAGES