1/3 PAGES

2/3 PAGES

3/3 PAGES

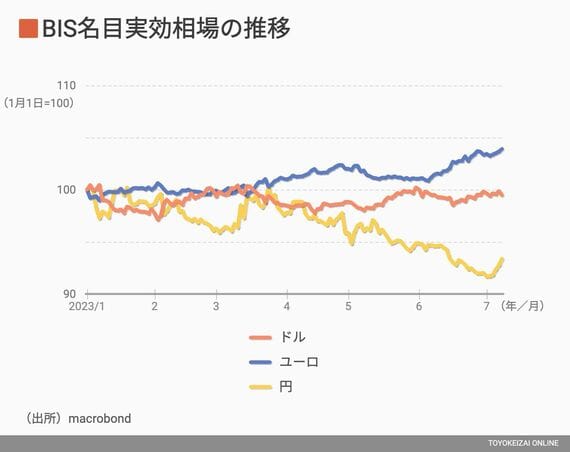

BISの名目実効相場でG3通貨(ドル、円、ユーロ)の動きを年初から比較すると、ユーロ相場は確かに一強状態だが、ドル相場は極端に弱っているわけではなく、円の独歩安という印象だけが残る。

もっとも、本稿執筆時点ではBISの名目実効相場はまだ7月10日時点までしか公表されていない。ICEのドルインデックスが7月10日から14日にかけて急落していることに鑑みれば、BISのドル名目実効相場も類似の動きをしていたのかどうかは確認する価値がある。

しかし、仮に、ICEのドルインデックス急落の背景がFRBとECBの金融政策格差だとすれば、6割弱がユーロの動きに依存するICEのドルインデックスと異なり、BISのドル名目実効相場はそこまで下落していない可能性もある。

FRBは7月にハト派に転じるのか

いずれにせよ本格的なドル安転換を判断するにはNEERの動きまでチェックしたい。指数によって示唆する程度の差はあるが、現時点でドル安圧力が強まっているのは確かだろう。それはFRBの利上げ停止に賭けた動きと考えられる。

しかし、7月のFOMC(連邦公開市場委員会)があえてハト派的な情報発信を強める理由もなく、最近のドル売りにはやや性急さを感じざるをえない。

何より、過去の寄稿を通じて円安の背景を日本の需給構造の変化に求めてきた筆者の立場からすれば、FRBが利上げを止めたり、利下げに転じたりすることが、そうした構造的な円安圧力を緩和することに何の影響も持たないことは強調しておきたい。

そのように考えるとドル円相場が米金利主導で押し下げられる局面では、淡々と押し目を拾う姿勢が長い目で見れば報われるのではないかと考えたい。