1/3 PAGES

2/3 PAGES

ユーロが買われている背景は、かねて筆者が論じてきたように、中央銀行のタカ派姿勢の持続性に関し、FRB(アメリカ連邦準備制度理事会)がECB(欧州中央銀行)に劣後しそうだからという点に尽きる。

7月利上げ・9月見送りが既定路線となりつつあるFRBに対し、7月・9月の利上げが濃厚なECBという格差がそのまま欧米金利差に表れ、ユーロ・ドル相場を牽引しているのが現状である。

つまり、ICEのドルインデックス下落はFRBのハト派を見込んだ動きでもあるが、ECBのタカ派を見込んだ動きでもあり、両通貨の金融政策動向を勘案した結果がたまたま「100割れ」というわかりやすい節目に至ったと考えておくのが無難である。

現状、ICEのドルインデックス下落からドル円相場の潮流変化まで主張することは難しいのではないかと筆者は考える。

為替の実態を表す指数とは

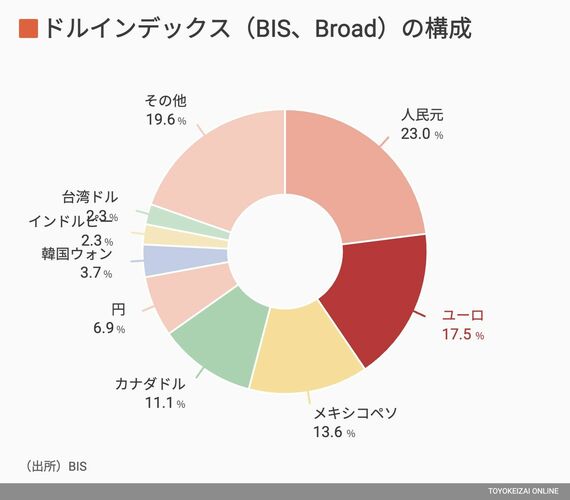

同じドルインデックスを参照にするならば、ICEよりも国際決済銀行(BIS)の公表する名目実効相場(NEER)を広義(Broad)ベースで見るほうが為替市場全体の実態をつかみやすい。

BISの名目実効相場(Broad)の構成は、最大でも人民元の2割強、ユーロに至っては2割弱と各通貨の影響力はかなり分散している。

ICEのドルインデックスと比較してユーロの動きに左右されることはなく、幅広い通貨の動きを総合していることがわかる。こちらのほうが国際貿易におけるドルの強弱を検討するうえでは適切と考えられる。

3/3 PAGES