日本の株式市場の代表的な指標である日経平均株価は6月19日、3万3772円を一時つけ、バブル後最高値を更新した。6月を終えた段階で約10年ぶりとなる6カ月連続の上昇、しかも約33年ぶりの高値圏だ。こうした中、日経平均「4万円到達」説を唱える市場関係者が増えてきた。

日経平均の史上最高値は1989年末の3万8915円。早ければ今年の年末、遅くとも2~3年以内には、この記録を塗り替えると「4万円論者」はみている。到達時期はともかくとして、日本株には大きなポテンシャルがあるとの意見には一定の理がある。

最大の根拠は、PBR(株価純資産倍率)の改善余地の大きさだ。東京証券取引所は今年3月、PBR1倍割れの企業に対して改善策を取るよう異例の要請を行った。「事業をやめて資産を株主に分配するほうが合理的」。端的にいうとPBR1倍割れとは、市場がそう評価している状態となる。

「PBR1倍割れ」=「株主還元余地が大」

「海外ではPBR1倍割れの企業というと、財務に問題がある場合が多い。だが、日本株の場合、1倍割れでも財務が健全で株主還元余地のある企業が多い」。楽天証券経済研究所の窪田真之チーフ・ストラテジストはそう話す。

PBRを改善するための手段の1つが、自己株買いや増配などの株主還元だ。PBR改善の動きに伴い、株主還元などが強化されれば、株価上昇の余地は確かに大きい。

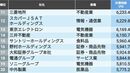

ニッセイ基礎研究所のリポートによると、TOPIX(東証株価指数)を構成する企業の約半数がPBR1倍割れに陥っている。旧1部上場企業であっても、その約半数がPBR1倍を割っていることになる。

海外の代表的な株価指数の構成企業で1倍割れ企業の比率をみると、アメリカのS&P500は5%、ヨーロッパのSTOXX600は24%。日本がいかに低調かがわかる。裏を返すと、日本株は大きく変わる可能性がある。

この記事は有料会員限定です

残り 1002文字