年金「結局、いつ受給が得?」悩む人に教えたい真実 意外と知らない「損益分岐点」と受給の注意点

年金の損益分岐点について解説します(写真:CORA/PIXTA)

年金は何歳からもらうのが正解なのでしょうか。さまざまな疑問や悩みを解消し、「後悔しない年金戦略」を立てることを提案するのが、経済ジャーナリストの頼藤太希氏です。今回は年金の「損益分岐点」について、頼藤氏が解説します。

※本稿は頼藤氏の新著『人生に必要な年金の常識』から一部抜粋・再構成したものです。

年金は繰り下げ受給のほうが得だが……

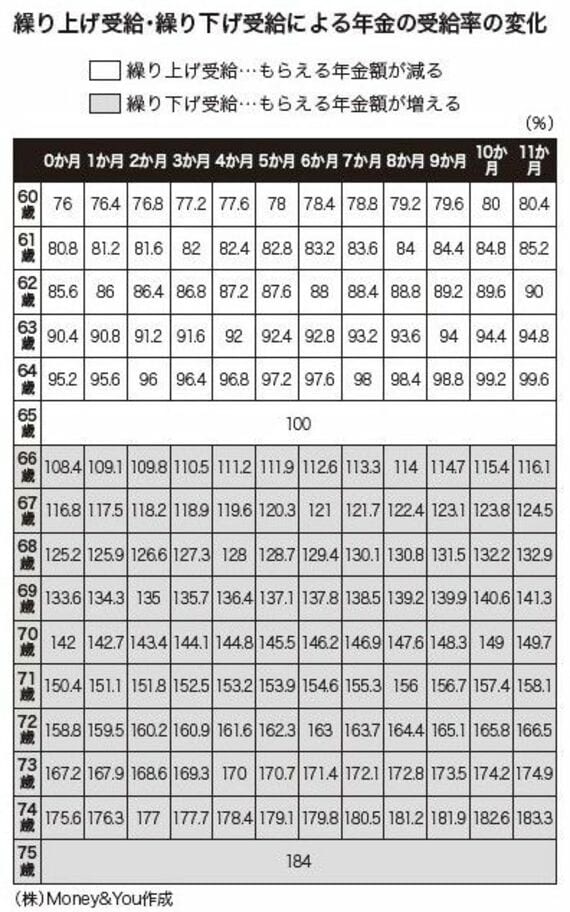

年金は原則として65歳から受け取れますが、希望すれば60~75歳の間の好きなタイミングで受給を開始できます。60~64歳までに受給することを「繰り上げ受給」、66~75歳までに受給することを「繰り下げ受給」と呼びます。

年金の受給開始の時期は1カ月単位で選択できます。そして、いつから受け取りはじめるかによって年金の金額(受給率)が変わります。

60~64歳11カ月まで受給を早める繰り上げ受給では、1カ月早めるごとに0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると受給率は76%(24%減額)となります。対して、66~75歳まで受給を遅らせる繰り下げ受給では、1カ月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)になります。

※外部配信先では図や画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

例えば、65歳時点の年金額が月15万円(年180万円)の人が60歳まで年金を繰り上げ受給すると、年金額は24%減って月11.4万円(年136.8万円)になってしまいます。反対に70歳まで年金を繰り下げたら、年金額は42%増えて月21.3万円(年255.6万円)、75歳まで繰り下げたら年金額は84 %増えて月27.6万円(年331.2万円)増える計算です。繰り上げ受給・繰り下げ受給の受給率は一度決めると生涯続きます。

年金をいつから受け取るかはとても重要な問題です。まずは繰り上げ受給・繰り下げ受給の注意点を確認しておきましょう。

年金の繰り上げ受給・繰り下げ受給を選ぶにあたっては、それぞれ気をつけておきたいポイントがあります。

トピックボードAD

有料会員限定記事

マーケットの人気記事

無料会員登録はこちら

ログインはこちら