年金は繰り上げ受給・繰り下げ受給によって受給率が増減します。そして、年金の受給を一度始めると、あとはその受給率が生涯にわたって続きます。

もしも人間に寿命がなく、永遠に生きられるならば、年金は最大限に繰り下げたほうが多くの年金がもらえるようになります。しかし、人間にはもちろん寿命があります。つまり、何歳まで生きるかによって、年金をいつから受け取るのが最もお得かが変わってくることになります。

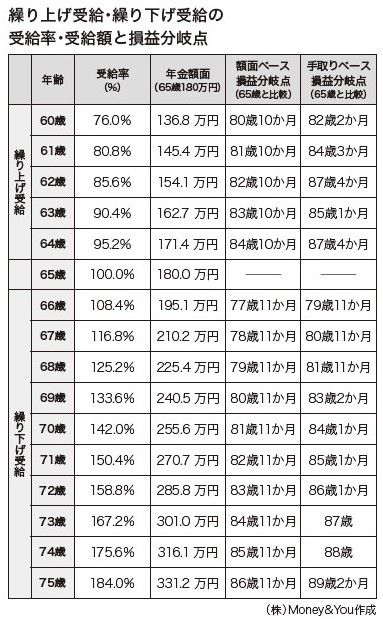

例えば、65歳から年金を毎年受給した場合と、年金を繰り上げ受給・繰り下げ受給した場合の「損益分岐点」は、次の図のようになります。

額面ベースの損益分岐点は、年金額がいくらであっても同じです。

繰り上げ受給の額面ベースの損益分岐点は、「これよりも長く生きると65歳で受給したほうがもらえる年金額が多くなる」ことを表します。例えば、60歳から年金を繰り上げ受給した場合、80歳10カ月より長生きするのであれば、65歳から受給したほうが多くの年金をもらうことができる、という意味です。

それに対して、繰り下げ受給の額面ベースの損益分岐点は、「これよりも長く生きると繰り下げ受給したほうがもらえる年金額が多くなる」ことを表します。

年金を70歳から繰り下げ受給した場合、81歳11カ月より長生きしたときに年金額が65歳受給より多くなる、という意味です。なお、図からもわかるように、繰り下げ受給の場合、受給開始からおよそ12年で65歳受給の人より年金額が多くなります。

手取りベースの損益分岐点は人によって異なる

一方、手取りベースの損益分岐点は、所得・年齢・家族構成・住まいなどによって人それぞれ異なります。

例えば、

- 東京都文京区在住、独身、扶養家族なし

- 65歳受給の年金額面180万円(月15万円)

- 年金以外の収入なし

- 所得控除は基礎控除と社会保険料のみ

こちらで計算した場合、手取りベースの損益分岐点は額面ベースの損益分岐点よりも2年ほど遅くなることがわかります。

よくみると、62歳のところだけ手取りベースの損益分岐点が遅くなっていますが、間違いではありません。65歳になると、「公的年金等控除」の控除額がそれまでの60万円から110万円にアップします。すると、62歳の年金額面154.1万円が住民税非課税世帯に該当する金額となり、住民税がかからなくなるため、65歳未満の時よりもグンと手取りが増えます。そのため、損益分岐点が遅くなっているのです。

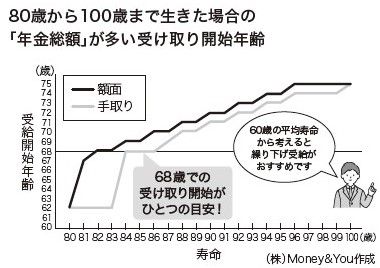

また、80歳から100歳まで生きた場合に、額面・手取りの年金額が最も多くなる年齢を表したのが次の図です。

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳です。もしこの年齢で亡くなったとすると、男性は62歳、女性は69歳受給にすると年金額が一番多くなることがわかります。