「購買力平価だと円安は行き過ぎ」論はもはや昔話 円安でも輸出は増えず、投資のみで稼ぐ日本

「同じ商品の価格はどの国でも同じになるように為替は決まる」という購買力平価の端的な例がビッグマック指数(写真・PIXTA)

ドル円相場はやはり徐々に水準を切り上げている。

2023年のドル円相場の展望に関する筆者の基本認識については、「『円高はやってこない』FRBが利上げをやめても」など過去のコラムをご参照いただきたいが、やはりFRB(アメリカ連邦準備制度理事会)の政策姿勢とこれに伴うアメリカの金利動向だけで円相場の動向をある程度、読める時代は終わったように思えてならない。

もちろん、この先、FRBの利下げ転換という重大な局面を控えているため、その際にある程度、円高・ドル安に振れることは避けられないのだろう。だが、あくまで中長期的な円安相場の中での押し目というのが筆者の目線である。

円安が輸出増、貿易黒字につながった過去

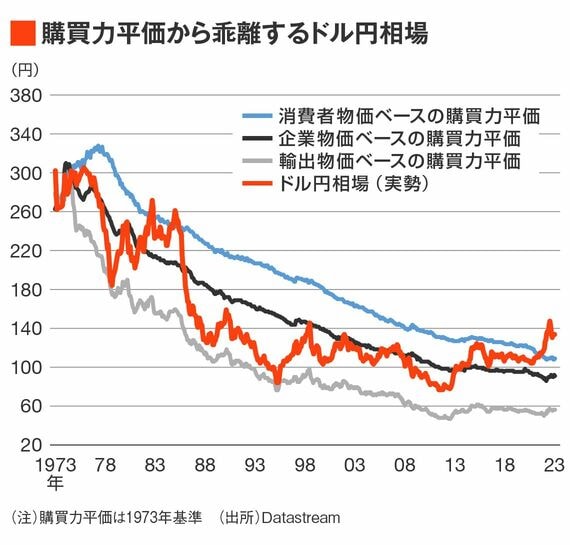

ドル円相場の購買力平価(PPP)がいずれの物価基準に照らしても「過剰な円安」という状況にあるため、「円高への揺り戻しを心配しなくてもよいのか」という照会は断続的に受ける。

確かに、購買力平価に照らしたドル円相場の実勢水準は歴史的に見ても異質な乖離を見せている。ここからの円高圧力を心配する声もわからないでもない。

トピックボードAD

有料会員限定記事

マーケットの人気記事

無料会員登録はこちら

ログインはこちら