1/4 PAGES

2/4 PAGES

3/4 PAGES

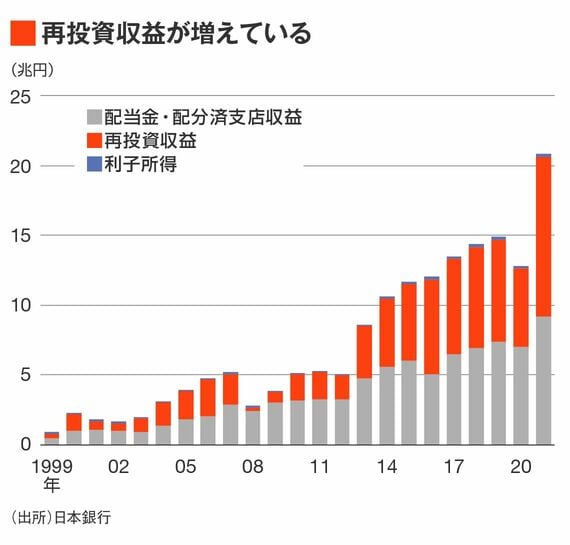

しかも、直接投資収益をより細分化して見れば、外貨のまま再投資される部分(再投資収益)の割合が時代と共に増えている。貿易黒字と引き換えに増加してきた感のある直接投資収益だが、そこに由来する円高圧力を期待するのもまた難しいのである。

ちなみに、ドル円相場がそれまで上限として機能していた企業物価ベースの購買力平価を上抜けて常態化し始めたのが2012~2013年であった。これはちょうど日本の貿易収支が趨勢的に黒字を稼げなくなった時期と一致する。

「未成熟な債権国」から「成熟した債権国」へ移行

やはり貿易黒字と第一次所得収支黒字を両方稼ぐ「未成熟な債権国」から、貿易赤字だが第一次所得収支黒字で稼ぐ「成熟した債権国」へ移行したことが、円高への揺り戻しが起きなくなったことと大いに関係がある。(詳しくは「日本は『成熟した債権国』の終わりに来ているのか」参照)

そのことに目を向けず、いつまで経ってもアメリカの利上げ回数や幅、単月の基礎的経済指標の結果を基にドル円相場のストーリーを語ろうとするのはポイントレスであるように思う。

今後、実勢のドル円相場と購買力平価の乖離は放置されるのか。そうとも限らない。

これまでは実勢相場がメルクマールである購買力平価に収斂されることが常々に想定され、歴史的にも実際そうなってくることが多かった。日本の物価は諸外国対比でほとんど動かなかったので、購買力平価が円高を示し続けるという地合いが続いてきた。長年、巨大な貿易黒字国の通貨だった円は必然的に円高に収斂していった。

4/4 PAGES