1/4 PAGES

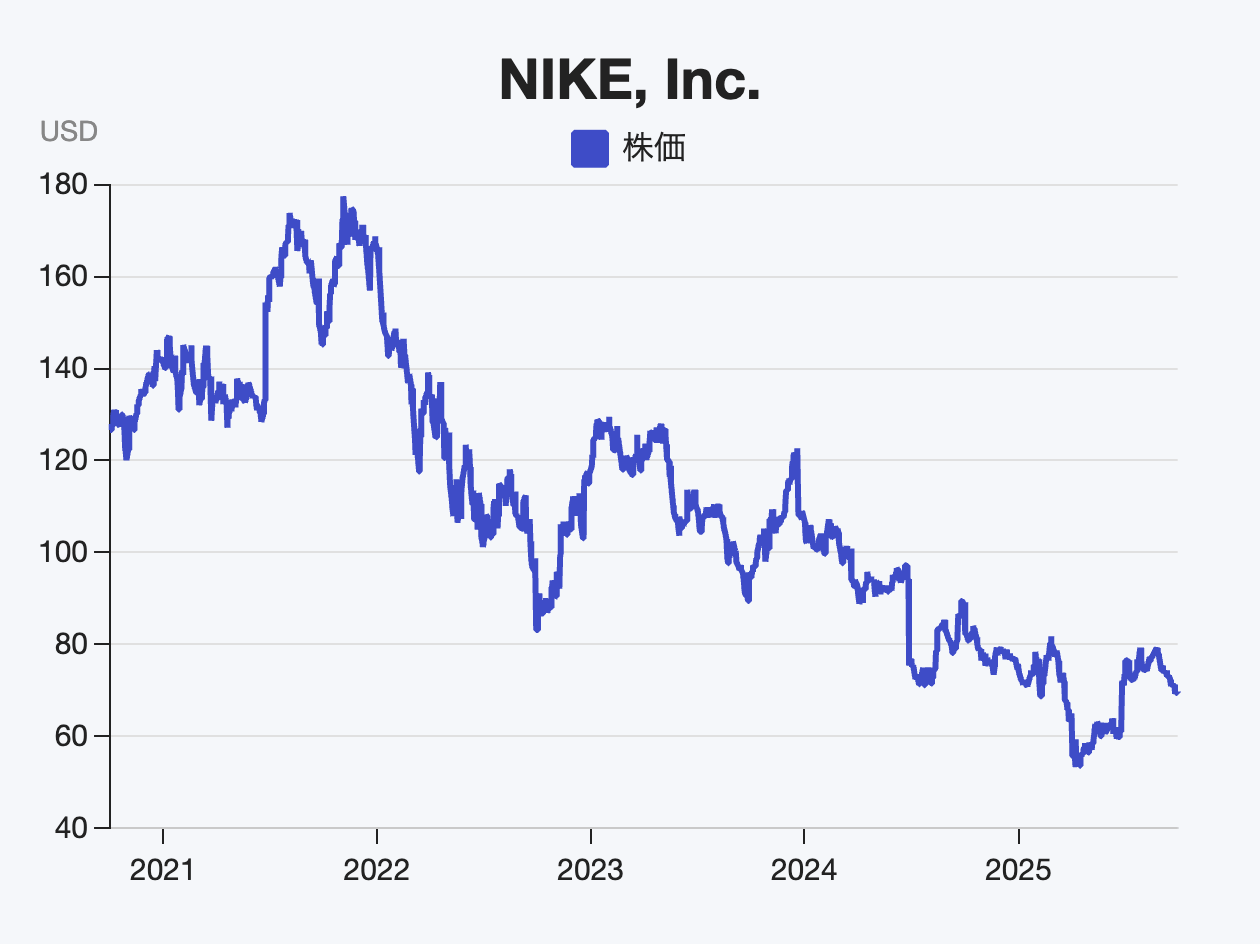

スポーツ用品世界最大手のナイキが9月30日に発表した2025年6〜8月期決算が、市場にポジティブな驚きをもって受け止められました。売上高は117億ドル(前年比1%増)でしたが、純利益は7.3億(同31%減)と大幅な減益です。

一見すると厳しい内容にもかかわらず、同社の株価は決算発表後に上昇しました。株式市場はなぜ、この決算を「想定超え」と判断したのでしょうか。

決算内容を見ると、課題が山積している状況は明らかです。成長を牽引してきた直販事業「NIKE Direct」は4%の減収となり、特にデジタルチャネルは12%もの大幅な落ち込み。成長市場と位置付けられる中華圏事業は9%の減収、傘下のコンバースも27%減と苦戦が続いています。

本連載「Strainer Report」はわかりやすい図表に定評のあるストレイナーの決算分析記事のうち、海外企業に関するレポートを掲載しています。詳細はStrainerをご覧ください

商品が売れないスポーツ用品メーカーは値引きでの在庫処分を行わざるを得ず、このところの収益性低下に結びつきました。そこに関税の影響が加わったことで粗利率も3.2ポイント悪化。経営環境の厳しさを示しています。

一部の投資家が注目したのは、そうした逆風下で見えたポジティブな兆候でした。経営陣が最優先課題の一つとして取り組んできた卸売事業が、前年比7%増と成長に転じたのです。北米の卸売は11%増を記録し、「Win Now」と名付けられた経営改善策が成果を上げ始めていることを印象付けました。

エリオット・ヒルCEOの「スポーツオフェンス」戦略

この記事は有料会員限定です

残り 2305文字