1/3 PAGES

本連載「Strainer Report」はわかりやすい図表に定評のあるストレイナーの決算分析記事のうち、海外企業に関するレポートを掲載しています。詳細はStrainerをご覧ください

AI半導体といえば、今やNVIDIA一色。GPU市場では9割のシェアを占めるなど、圧倒的な存在であり続けています。その一方で、他企業はどういう状況にあるのか。ふと疑問に思う方も少なくないかと思います。

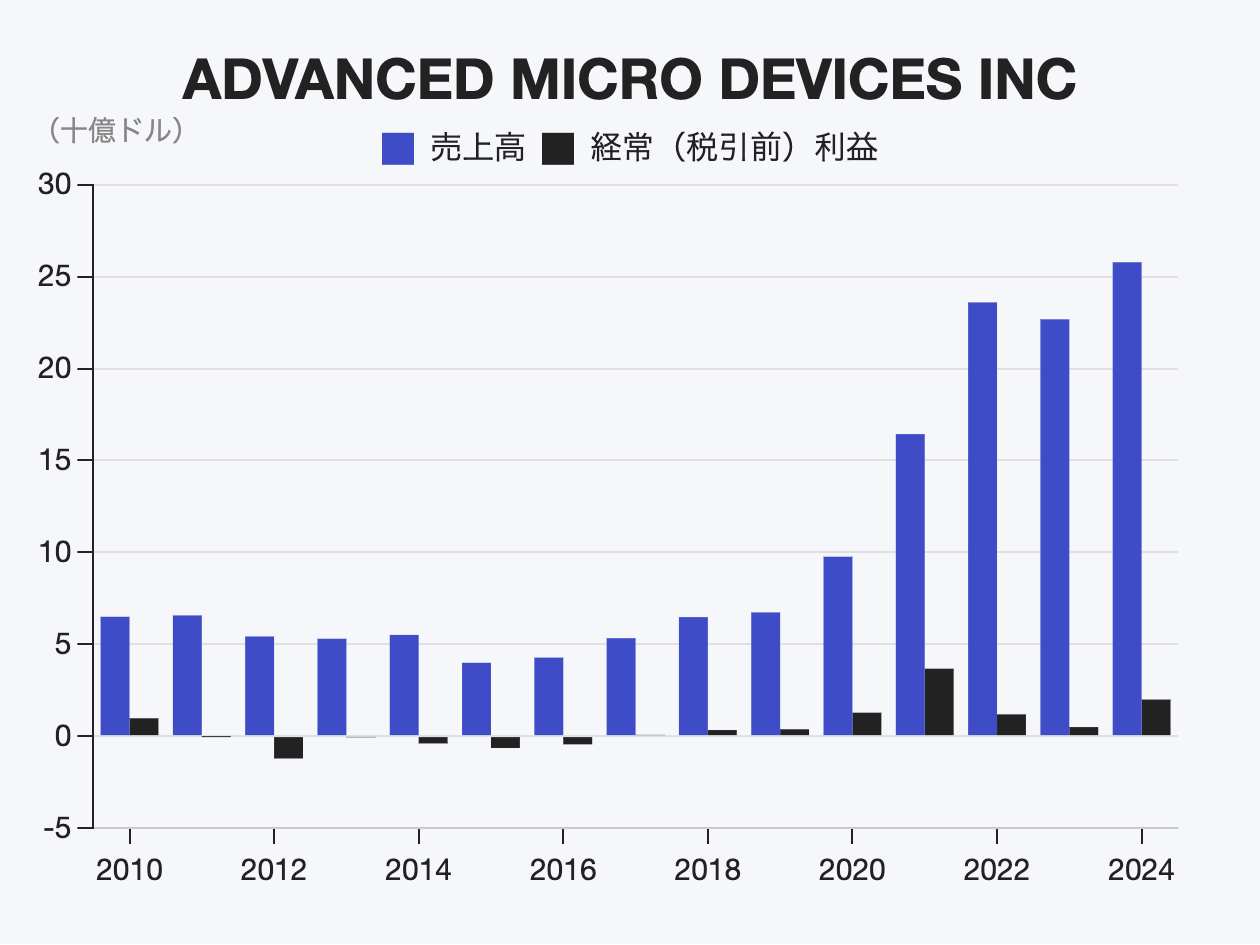

今回取り上げるのは、そんな有力企業の一つであるAMD(Advanced Micro Devices)。いまいちAIの大波に乗り切れなかったという印象がありますが、時価総額は今なお2,600億ドル。今なお株式市場で高く評価され続けています。

AMDは、NVIDIAとは違った角度で「AI特需」にアプローチしてきました。AIモデルの学習や推論にはGPUが不可欠ですが、前後のデータ処理やシステム全体の管理には、高性能なCPUが欠かせません。AMDの強みは、まさにその点にあるのです。

同社が手がけるデータセンター向けCPU「EPYC」と、PC向けCPU「Ryzen」は、それぞれ過去最高の売上を記録。その一方で、AI向け半導体は中国向け輸出規制の影響を受けるなど、決して経営環境は万事順風ではありません。今回は、そんなAMDの近況をご紹介します。

8億ドルの逆風、それでも過去最高の売上

この記事は有料会員限定です

残り 2381文字