1/4 PAGES

2/4 PAGES

しかし、購買力平価に照らした「過剰な円安」は、それが日本から海外への輸出数量を押し上げ、貿易収支の黒字が拡大し、これに伴ってアウトライト(売り戻し条件、買い戻し条件なし)の円買い(外貨売り)が増え円高が進むから、結果的に最初のレートについて「過剰な円安」だったといえるのである。

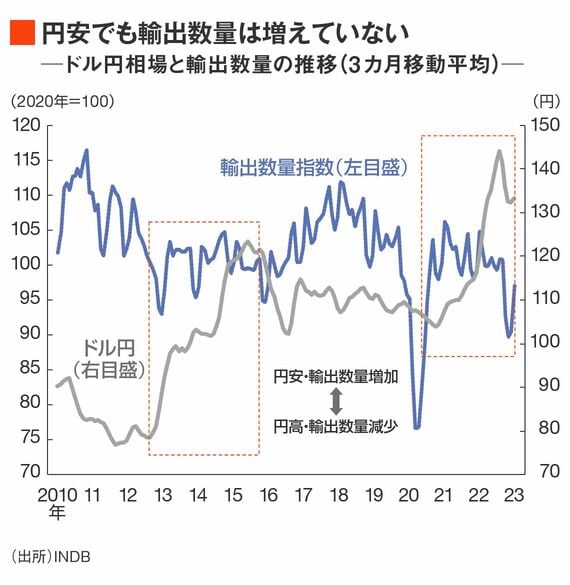

現状の日本ではもはやそうした経路は作用しない。2013年以降のアベノミクスも、2022年以降の「史上最大の円安」も、日本の輸出数量を顕著に増やすような効果は見られなかった。

ひとえに、円安を受けて輸出数量を増やすような生産設備はもう日本にはないからである。

円安による輸出増加を起点として実体経済が焚きつけられる、という伝統的な経路はもはや昔話である。購買力平価を見る意味は構造的に薄れている。

投資の収益で稼ぐようになった国

貿易黒字が復活しない代わりに、現在の日本は莫大な第一次所得収支黒字を稼ぐようになった。

2022年の第一次所得収支黒字は約35兆円で、このうち約65%に相当する約23兆円が直接投資収益である。ちなみに10年前(2012年)の第一次所得収支黒字は約14兆円で、このうち直接投資収益は約29%に相当する約4兆円にとどまっていた。

これらは本邦の企業部門において海外への対外直接投資が劇的に増えたことの結果であり、日本が通貨安を武器にした財輸出で稼ぐ国ではなく、投資の収益で稼ぐ国になったという事実を明示している。

いわゆる「成熟した債権国」としての構造変化を遂げた今、購買力平価でみた「過剰な円安」が修正する(円高に振れる)としても、それは輸出増加を起点とする貿易黒字由来の円買いにはなりえないはずである。

3/4 PAGES

4/4 PAGES