1/4 PAGES

2/4 PAGES

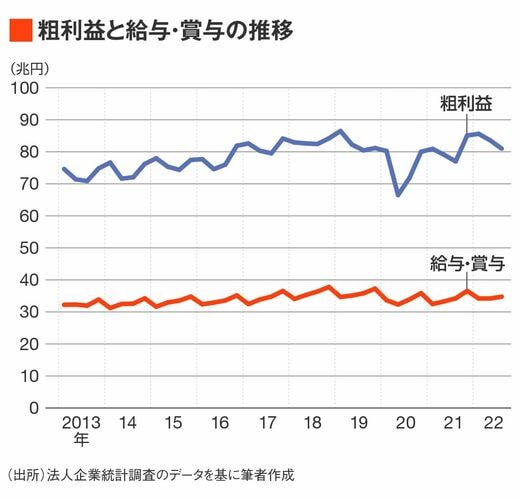

2013年以降の粗利益と給与・報酬の推移を見ると、グラフのとおりだ。

(外部配信先では図表、グラフなどの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

給与・賞与の粗利益に対する比率は、この期間で平均43.4%であり、時点による変化はほとんどない。

このように、粗利益の動向によって給与・報酬の総額の動向が決まるのである。

なお、法人企業統計調査では、「給与・賞与」と呼んでいるが、本稿ではこれを「賃金」と呼ぶこともある。

分配率が一定なのは、企業の最適化行動の結果

付加価値に対する賃金総額が一定の値になるのは、偶然ではない。企業が最適化行動を採った結果であると解釈することができる。その理由は、次のとおりだ。

いま、労働と資本によって付加価値が生産されるとする。そして、資本量を一定にして労働の投入量を1%増加させたときに、付加価値がa%増加するものとする(aを、「労働の生産弾力性」という。また、このような性質を持つ生産関数を「コブ・ダグラス型生産関数」と呼ぶ)。

この場合、利潤(付加価値から、労働と資本への支払いを差し引いた額)を最大化するための条件は、賃金の分配率(付加価値に対する賃金支払総額の比率)を、aに等しくすることであることが証明される。

したがって、企業が最適化行動しているとすれば、賃金支払額の伸び率と粗利益の伸び率は等しくなるはずだ。

3/4 PAGES

4/4 PAGES