1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

粗利益(付加価値)の恒常的な成長率を5%と見るか、2~3%程度と見るかの判断に関して、政府の財政収支試算(「 中長期の経済財政に関する試算」、2023年1月24日 )も参考となる。

そこでは、「成長実現ケース」でも、今後の1人当たり名目成長率は、3%台だ。そして、より現実的な見通しである「ベースラインケース」では1%台だ。

これから考えると、5%の賃上げを恒常的に認めるのは難しいのではないか。

仮に5%近い賃上げをするにしても、後で引き下げることができるよう、一時的なものにするのではないだろうか。

2022年には、実質賃金が低下した

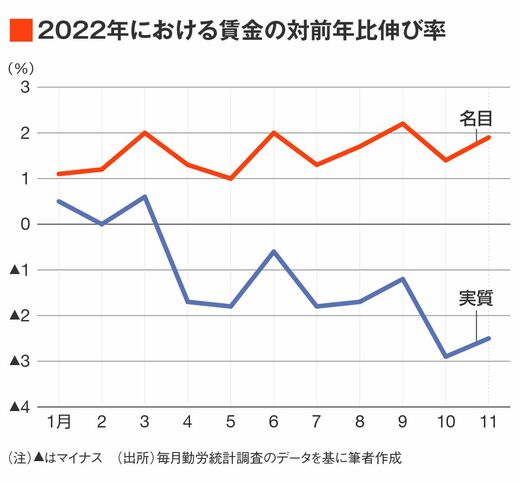

実際の賃金の動向はどうだったか?

次のグラフは、2022年1月以降の、賃金指数の対前年伸び率を示す(「毎月勤労統計調査」による。現金給与総額、5人以上の事業所、産業計)。☆

物価高騰が顕著になったにもかかわらず、名目賃金の対前年伸び率は、9月を除いて2%以下にとどまった。

この結果、物価上昇率が高まるにしたがって、実質賃金の対前年増加率は低下し、4月以降はマイナスになり、しかも、その絶対値が傾向的に拡大した。

つまり、円安が進行した結果、勤労者の生活が貧しくなったのだ。

この状況が、今後大きく変化するとは考えにくい。

この連載の一覧はこちら