1/2 PAGES

2/2 PAGES

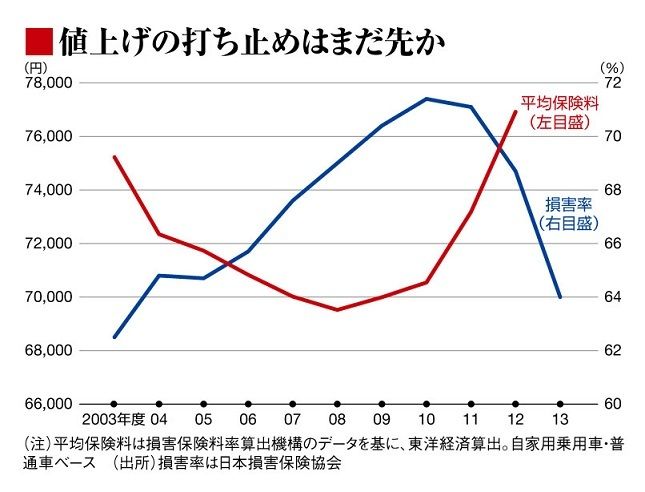

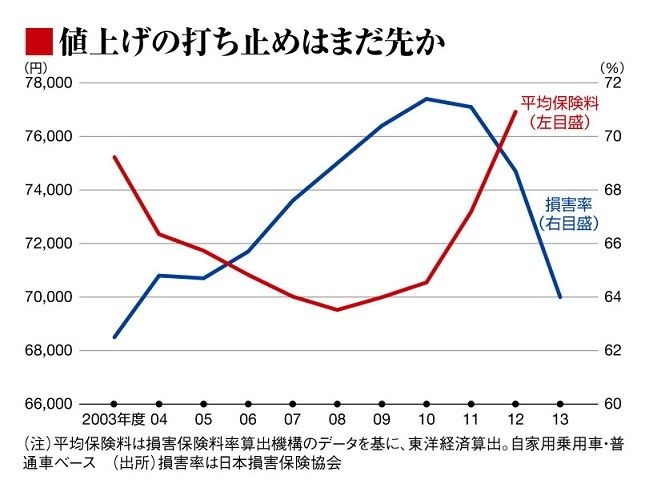

来年の値上げは未定というのが各社の公式見解だが、料金据え置きや値下げに対し、牽制球を投げている。今年7月には自動車保険の「参考純率」を算出機構が5年ぶりに0.7%引き上げた。保険料に占める保険金の割合(純保険料率)などを基に損保各社が保険料を改定する際には、この参考純率が目安になる。これを使った値上げのカードも各社にはまだ残っている。

値上げが続けば、市場縮小も

ただ新等級制度導入などによる損害率改善効果が効きすぎると、今度は純率引き下げ=保険料値下げとなる可能性がある。これがなくとも、高頻度少額保険金の請求が減ることで、等級進行(1年間無事故だと等級が1ランク上がり、保険料が安くなる)が加速すれば、平均保険料は下がることになる。

一方で、市場拡大を牽引する若年エントリー層が増えず少子高齢化がなお続く以上、中期的な収支悪化の構造問題は根深く残る。

それをカバーするために値上げをしても、「車両保険」縮小など保険離れにつながる両刃の剣となる。自動車保険が短期的に収支改善したとしても、浮かれている余裕は損保業界にはなさそうだ。

(「週刊東洋経済」2014年11月8日号<11月4日発売>掲載の「価格を読む」を転載

{kind=link}