1/5 PAGES

2/5 PAGES

3/5 PAGES

以上を整理すると、矢野財務次官が鳴らした警鐘は積極財政派にはまったく響かなかったどころか、逆効果になっていた面もあるということのようだ。とはいえ、これは「結果論」であり、筆者が指摘したい財務省の問題とは別の論点である。

本当の問題は、財務省が財政健全化の必要性を主張しながらも、このような「巨額の補正予算」を事前に予想し、財源調達の準備をしていた可能性があるように見えることだ。

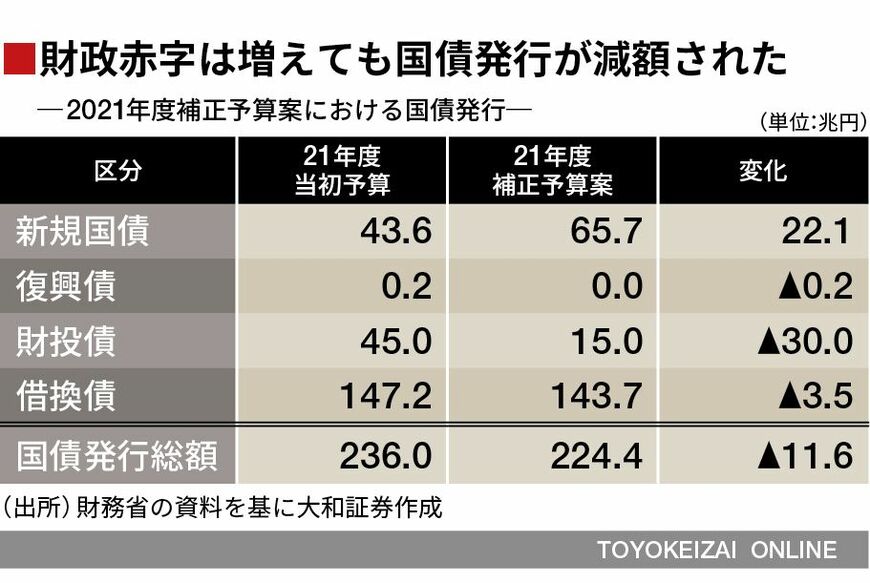

30兆円もの不要な財投債を発行していた

今回の補正予算案では、財政赤字が拡大することで新規国債(建設国債と赤字国債)の発行額が22.1兆円も追加された。一方、国債発行総額は11.6兆円減額された。つまり、「財政赤字は増えても国債は減額される」という、理解が難しい補正予算となったのだ。国債増発に構えていた債券市場にとっては「拍子抜け」となり、「巨額補正予算」にも関わらず、金利が低下した。債券市場に詳しくない一般の人からすれば、何が何だかわからないだろう。

このカラクリは財投債が30兆円も減額(45兆円⇒15兆円)されたことである。財投債とは、財政投融資特別会計国債の略で、建設国債や赤字国債と同様に国債の一種である。調達された資金は、政策金融機関や独立行政法人等に対する財政投融資に充てられる。財投債の償還は財政融資資金の貸付回収金によって賄われており、同じ国債でありながらも、資金繰りは国の一般会計から独立しているのである(詳しくは文末の参考文献)。

4/5 PAGES

5/5 PAGES