1/4 PAGES

2/4 PAGES

3/4 PAGES

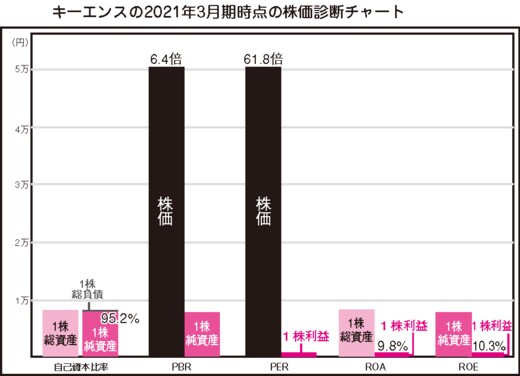

次は、FAセンサで世界トップクラスのキーエンス(6861)の株価診断チャートです。

(画像提供:KADOKAWA)

こちらも2021年3月期末の株価5万270円と決算短信に記載されたBPS7887.16円、自己資本比率95.2%、EPS813.47円を入力すると、中央に示されたPERは61.8倍。ソニーの5倍以上になりました。EPSを61.8年分積み上げて、ようやく株価の棒グラフに到達します。

同じく右端のROEは10.3%です。純資産に対する利益の割合は10分の1程度で、日本株の平均的な値となりました。ソニーと比較すると半分程度です。このようにビジュアル化することで、EPSを何年分積み上げると株価に到達するかというPERを捉えやすくなります。

同様にROEも表示されていますが、こちらはEPSとBPSを比較した指標であることがわかります。PERとROEは、分母と分子の違いがありますが、どちらもEPSを使った指標で、株価と比べるかBPSと比べるかの違いとわかります。

PERだけ考えるとソニーは割安だが…

ソニーとキーエンスは、ともに時価総額の大きな大型株に属します。時価総額自体も2021年3月時点ではキーエンス約13兆円、ソニー約14.6兆円でソニーのほうが高かったのですが、2021年3月末時点のPERに関しては5倍以上の差がありました。

PERだけで考えると、ソニーは割安でキーエンスは割高だから、ソニーのほうがお買い得と考えがちです。しかし、株価が割高なのは、逆に言うと、投資家の人気や信頼の裏返しでもあります。

実際の株式市場では、PERで見ると割高な株がさらに買われ、割安な株は割安のまま放置されることが多いものです。なぜでしょうか。

4/4 PAGES