1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

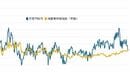

この点について、日銀短観と同様の企業調査であるアメリカのISM製造業「価格指数」との比較が興味深い。調査対象の違いなどもあることから、単純比較できるものではないが、日銀短観の大企業・製造業の仕入価格判断DIとアメリカISM製造業「価格指数」を比較すると、実は日本のほうが指数の上昇が限定的である。

日本とアメリカ、製造業の価格転嫁に明確な差

この背景には、「日本のほうが、コスト増が限定的で済んでいる」というわけではなく、「川上」から「川下」における企業の価格転嫁力の差がある。ISM価格指数は一定水準を上回るとPPI(生産者物価指数)の中間財と連動しやすい傾向があることが知られている。アメリカでは素材関連の「川上」だけでなく「川中」や「川下」の企業も「仕入れ価格」が上がったと報告している一方、日本では価格上昇が「川上」に限定さているのだろう。その結果、日本の方が価格指数は伸び悩むことになる。

アメリカと日本とでは原材料価格の「しわ寄せ」が生じる層が異なることが予想される。つまり、アメリカでは「川上」から「川下」まで価格転嫁が進みやすいため、PPIの中間財やCPI(消費者物価指数)が上がりやすい。つまり、消費者のコスト負担が増える。一方、日本では「川中」から「川下」の企業がコスト増を飲み込む構造で、企業のコスト負担が増える傾向にあると言える。「川中」から「川下」の企業を中心に、日本企業には「我慢」の時間帯が続いている。