このうちマネー要因については、今後はその拡大ペースが鈍化する公算が大きい。2022年前半にはFED(米連銀)のテーパリング開始が広く予想されているほか、BOE(英中央銀行)も(現在のところ)2022年3月のPEPP(パンデミック緊急購入プログラム)終了が予定されており、それを見据えて2021年7~9月の資産購入ペースは小幅ながら縮小が予想されている。

BOEは5月に資産購入ペースを毎週34億ポンドへと減額する調整を実施したばかりだ。現在の資産購入枠(8950億ポンド)を前提にするなら、従前の買い入れペース(毎週44億ポンド)は2021年11月にも資産購入枠が上限に達してしまうことを意味していた(※BOEは2021年末まで資産購入を続けるとアナウンスしていた)。これらを踏まえると、マネー要因による株価押上げ効果は弱まると考えられる。

日経平均が3万円を大きく超えるには

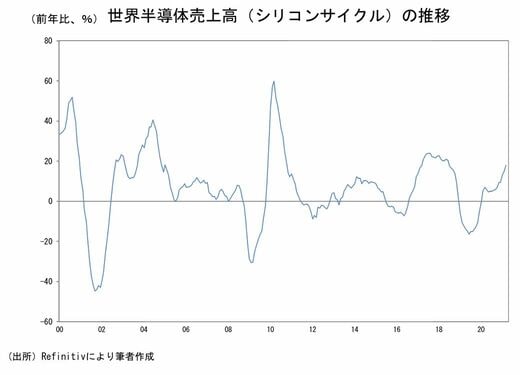

また、今後は製造業の回復モメンタム鈍化も想定しておく必要がある。現在のところ世界の製造業は、コロナパンデミックが情報関連投資を喚起したこともあって、旺盛なIT関連財需要があり、それによってグローバル製造業PMIは異例の高水準を維持している。

もっとも、IT関連財については過去のシリコンサイクルに基づけば、今後しばらく伸び率を高めた後、向こう1年以内にピークアウトすることになる。現在のサイクルは2019年央を底とする上向きのカーブを描いているため、片道2年を前提とするなら、コロナパンデミックによる生産体制混乱や特需的な需要増加を踏まえても、そろそろ上向きサイクルの終了が見えてくる頃だろう。

5年や10年といった長期にわたって成長が持続するスーパーサイクルに入ったとの見方もあるが、年間成長率が(前サイクルのピーク時に相当する)20%を超える状態が長期化するとの考えは、やや楽観が過ぎるように思える。いずれ何らかの理由で成長ペースが鈍化すると考えるほうが自然だろう。また、現在ペントアップデマンド発現によって好調を維持している自動車販売もいずれピークアウトが見込まれる。

仮にグローバル製造業PMIが2022年から下向きのカーブを描くとした場合、そこにテーパリングが重なってしまうことになる。テーパリングそれ自体は中央銀行のバランスシート規模を縮めるわけではなく、また生産活動の下向きサイクルは必ずしも企業収益の“減益”を意味するわけではないため、株価下落に直結するわけではないが、マクロファンダメンタルズの風向きが悪くなる局面で主要中銀のテーパリングが始まれば、金融市場は強いストレスにさらされる可能性がある。日経平均が3万円を大きく超えて回復していく条件としては、FEDの金融緩和が長期化するか、製造業の上向きサイクルが2022年も続く、このどちらかが必要だろう。