ドル円相場の先行きは円高なのか円安なのか ストックの円買いとフローの円売りの綱引き

3月以降の金融市場はコロナショックを受けて激しく動いているが、為替市場、特にドル円相場の動意は相変わらず乏しい。6月10日の東洋経済オンラインのコラム『コロナ危機を経てドル円はもっと動かなくなる』では、「金利差のない世界」(ひいては「物価差のない世界」)だからこそ、相場を予測するうえでは需給分析の相対的な重要性が増すことを説明した。

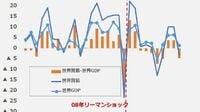

日本が「世界最大の対外純資産国」という地位にあることは需給分析の最上位にある概念であり、「危機に強い通貨」としての円の地位は今も盤石であるというのが筆者の基本認識だ。

対外資産・負債というストックは毎年の経常黒字・赤字というフローの積み重ねで決まる。通貨の先行きを予想する際にはストックもフローも重要だが、その国の「対外経済部門の形」を象徴しているのはどちらかといえばストックであり、「通貨の耐久性」を考えるうえでもこちらのほうが重要である。事実、往時の迫力は失われているものの、「危機時に買われる通貨」としての円は健在で、そうした局面で資本流出懸念により大幅に下落する新興国通貨とは対照的だ。

フローの貿易収支は円売りを示唆

以上を踏まえたうえで、現状から先行きを展望するにはフローの動きを確認しておくことも必要だ。フローを代表する指標は貿易収支だ。絶対額の規模は資本取引に劣るものの、貿易収支の黒字・赤字はそのまま外貨の売り切り・買い切りの取引が想定され、相場の方向感に影響を与えやすい。

この点、日本の貿易収支は過去2カ月(4~5月)で計マイナス2兆円弱と大きな赤字を記録した。原油価格の急落による輸入急減から貿易収支は黒字化が想定されたが、輸入以上に輸出が減っている。もっとも、各国で経済活動が再開される中、例えば中国の自動車販売などは4月以降、前年比で増勢を取り戻す動きが見られる。足元の赤字傾向が通年の貿易収支を規定するのかどうかは結論を急ぐべきではない。

無料会員登録はこちら

ログインはこちら