1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

米銀のローンの延滞率や貸倒率は上昇を続けており、不良債権はまだ増加している。欧州の銀行も東欧向けの投融資など、潜在的な不良債権を抱えているとみられる。だが、低下してもなおROEが10%あり、その範囲で処理を続ければ、見掛け上の自己資本比率も繕える。利益成長軌道への復帰を描くことで、大型増資にも成功している。欧米大手金融機関は規制の動向を先取りし、Tier�コモン比率で、8~9%を達成している。国際市場で財務が相対的に弱いと判断されれば、規制以前に競争から脱落しかねない。

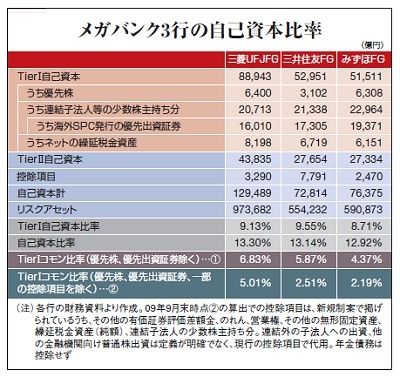

3メガバンクのTier�コモン比率を09年9月末時点で試算したところ、ダブルギアリングを現状の範囲のままとしても、極めて貧弱なものとなる。これに巨額増資を行った三菱UFJは1%ほど比率が上昇するが、それでも競争上、余裕はない。

三井住友は09年6月に、3928円という高値で8610億円も調達できたが、その後の株価は3000円を割って低迷。「正直、このタイミングでやるかどうか迷ったが、欧米金融機関の再増資や中国の金融機関の増資も予想され、早くやらないと負けてしまう」(同社役員)と生き残りを賭けた苦渋の決断を行った。

市場はみずほに注目している。前回増資のロックアップ期間は10年1月10日までだが、配当負担は今期の純益計画2000億円に対し、1300億円もある。増資は困難で、得策でもない。資本の質強化には、残り5900億円ある転換型優先株の転換を促進することが先決だが、肝心の株価が下限転換価格の303円50銭を大きく割り込んでいる。

そもそも、利益が増えなければ配当負担が増すだけで、増資は限界ともいえる。最大の問題は日本のメガバンクが、欧米金融機関に比べてフローの収益力で極めて劣ることだ。

5/5 PAGES