1/5 PAGES

2/5 PAGES

3/5 PAGES

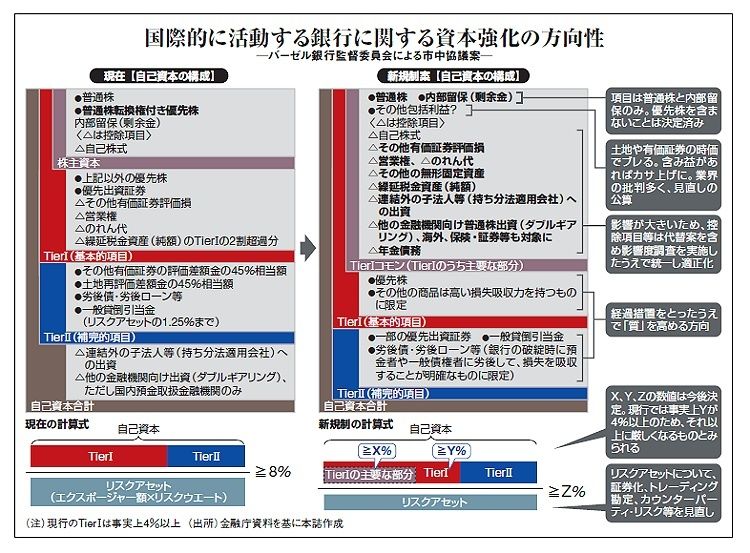

従来の規制では、Tier�もしくは自己資本全体からの控除項目だった繰延税金資産(純額)やのれん、営業権などの無形固定資産、その他の有価証券評価損、連結外の子法人(持ち分法子会社)への出資、金融機関との意図的な資本カサ上げのための相互出資(ダブルギアリング)の普通株部分など、すべてTier�コモンから控除される。

たとえば、三菱UFJが昨年行った米モルガン・スタンレーへの9000億円超の出資。優先株が普通株へ転換されると持ち分法適用となり、新規制案ではTier�コモンの比率を低下させる。また、ダブルギアリングは、これまで国内の預金取扱機関のみだったが、保険、証券なども対象とし、海外も含むことが検討されている。日本の場合、生保業界との持ち合いが多く、ハイブリッド証券も含めれば自己資本全体を押し下げる効果が大きくなるだろう。影響の大きい年金債務の控除まで検討されている。

高収益で逃げ切る欧米銀、低収益にあえぐ邦銀

金融庁関係者は「大変厳しい内容だが、代替案も含めて影響度調査を実施したうえで、適正化することになっている。あまりに影響が大きい場合は変更される」とする。控除項目の取り扱いは、今後の交渉上の焦点。株式持ち合いなどは、銀行の問題であるだけではなく、日本の市場構造全体にかかわるからだ。

一方、日本のメガバンクにとって問題は、規制の導入時期よりも欧米の金融機関との比較感にある。

4/5 PAGES

5/5 PAGES