最後に新型コロナショックで円の暴落・インフレが起きるというのは非現実的であることについて触れたい。

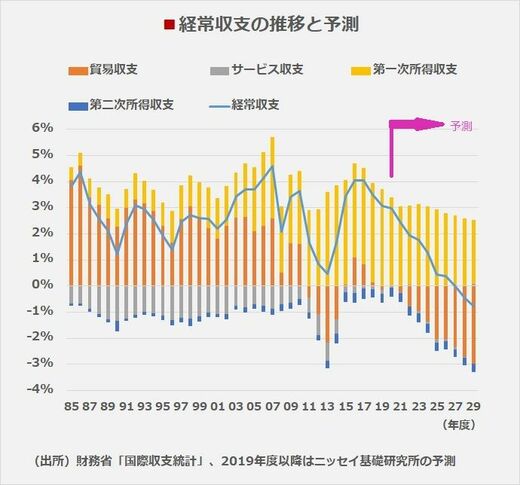

日本の経常収支は2007年度の24.3兆円をピークに減少しており、東日本大震災の直後に2011年~13年に貿易収支が赤字化したため、経常収支も近いうちに赤字化するのではないかという懸念が強まった。ところが実際には、輸出から海外生産への切り替えで貿易収支は縮んだものの、海外への証券投資や直接投資から上がる利子・配当所得は増加し、経常黒字が積み上がっている。

経常収支黒字の構造はすぐには変わらない

将来予測では高齢化により貯蓄よりも消費が増えて、貿易収支は赤字化して行くと予想されている。そうした中で、日本の財政赤字が野放図に膨張していけば大きな不安材料となる。ただ、日本の経常赤字化が意識されるのは早いほうのシミュレーションでも2027年ごろである。

もちろん、これはそれほど遠くない将来であり、かつ、政府総債務残高が対GDP(国内総生産)比で拡大を続ければ、国債を民間貯蓄で賄えなくなることが市場で意識されるようになるため、財政規律は必要だ。ただし、経常赤字になれば直ちに賄えなくなるわけではない。いずれにしても、足元の新型コロナの影響による不況や対策としての財政出動ですぐにそうしたことが起きると考えるのは根拠がない。むしろ、大幅な原油安が続けば新型コロナの終息後に貿易黒字が拡大する可能性もある。

新型コロナウイルス対策のための経済活動停止はこれまでの金融危機や恐慌とは別種の問題であり、金融政策や財政政策では景気の後退を阻止できないという難しさがある。心配なのはインフレ・円安ではなく、むしろ需要の落ち込みが長引くことによって、所得の減少がさらに需要減少につながるデフレ・円高だ。

新型コロナウイルス流行の終息や、効果のある薬の開発で状況がガラリと変わる可能性も頭に置いておく必要があるが、その場合も、資産バブルの復活、ドル・円共に弱くなる方向で、円が対ドルで急落することはないと考えられる。