1/5 PAGES

2/5 PAGES

こうした懸念に対して、ロバート・モンダヴィは、次のように考えたようです。

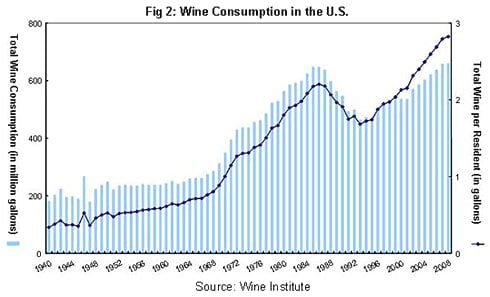

「米国市場に限ってみると、ワイン業界は大きな時代の変曲点にあるだけでなく、ワインの総消費量や一世帯当たりのワイン消費量は、大きな成長傾向にあり、十分リスクをとるに値するに違いない」(Fig.2)と。

逡巡の末、モンダヴィは株式公開をすることを決断します。しかも、「大家族を思いやる精神」をできるだけ残すやり方で、そのやり方とは、二通りの株を発行し、家族株には1株あたり十票の議決権、一般株には1株あたり一票の議決権を与え、一般株主の過大な干渉を回避するというものでした。

こうして、1993年6月10日、1株13.5ドルの値段で370万株が売り出されました。集めた資金は5千万ドル。この資金は、当時フィロキセラでダメージを受けていたブドウ畑の植え替えや、事業拡大などに使われていきました。

株式公開した年の年間売上高は1億6800万ドルでしたが、その後年率14%という成長率で、2001年には年間売上高4億8100万ドルに達しています(Fig.3)。 ロバート・モンダヴィ以前にも、Chalone Wine Group Ltd.,やCanandaigua Wine Companyといった株式公開をしたアメリカのワイナリーは存在していましたが、業績は目立ってよいというほどではありませんでした。そのため、市場では、ワイナリーの株式公開にそもそも意味があるか訝る声もありましたが、ロバート・モンダヴィの株式公開後の業績は目覚しいものでした。

いずれにせよ、モンダヴィ氏が世界に打って出ることができたのも、資本のおかげです。資本の流動性と資本自体がもつ富の魅力性により、国境、階級を越えて事業が展開されていくのです。

3/5 PAGES

4/5 PAGES

5/5 PAGES