4.災害減免とはどんなものか?

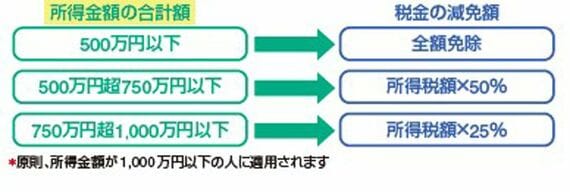

「災害減免額」とは、先に説明した「損害の原因」の中で、盗難・横領以外で被害を受けた場合に受けられるものです。所得税の減免額は次のようになります。

上図の「所得金額の合計額」は、前に説明した「総所得金額等」と同様に、会社勤めでほかに所得がない場合、「源泉徴収票」の「給与所得控除後の金額」欄の金額になります。

災害減免を受けるための条件は、次の2つです。

①所得金額の合計額が1000万円以下である

②損害金額(保険金で補てんされる部分は除外)が住宅や家財の時価の2分の1以上である

所得税で災害減免を受けるには、確定申告が必要です。確定申告書に災害減免を受ける旨と被害の状況、損害金額を記載して申告書の提出期限内(令和2年3月16日まで)に提出します。

以上は確定申告まで待って災害減免を受ける場合です。しかし確定申告を待たずに、災害発生後の源泉徴収税額等を徴収猶予または還付する制度もあります。会社員であれば、勤務先に「源泉所得税及び復興特別所得税の徴収猶予・還付申請書(災免用)給与等・公的年金等・報酬等」を提出します。年金所得者は、公的年金等の支払者等に提出しましょう。

この書類を提出すれば、以後の給与や年金の支払い時に所得税の減免を受けることができます。最終的には 確定申告で精算(災害減免か雑損控除かの選択をする)することになります。

説明会や無料相談など利用しながら

5.雑損控除と災害減免はどちらが有利か?

雑損控除と災害減免措置のどちらが有利かはケース・バイ・ケースですが、一般的に損害額が大きいときは、雑損控除が有利なことが多くなります。というのは、雑損控除は3年間にわたって繰り越して所得から引くことができるためです。

例えば、所得が200万円、雑損控除額が500万円であれば、所得から引き切れない300万円の雑損控除額が出ます。このようなときに、300万円の控除額を繰り越して、翌年以降の所得から3年間にわたって引くことができるようになるのです。ちなみに、雑損控除はほかの所得控除よりも先に控除する決まりになっています。

一方、災害減免措置は、その年(1年限り)しか受けることができません。

6.申告の仕方がわからないときは?

雑損控除と災害減免については、専門的な知識が必要なため、税務署などに相談(できれば面談で)するのがおすすめです。面談は事前予約制なので、所轄税務署に電話をして音声案内に従って番号を選択し、予約を取ってください。

電話で相談したい場合は、最寄りの税務署に電話して、音声案内に従って番号を選んでいくと、「電話相談センター」につながります。

確定申告の時期になると、税務署の中に税理士の無料相談なども設けられますので、そちらを利用するのも手です。また、自治体や税務署などでは、雑損控除の説明会などが開かれていることもあるので、参加するのもよいでしょう。

(本文構成:前窪明子)