1/3 PAGES

2/3 PAGES

2.どんな資産が対象になる?

雑損控除で対象になるのは、マイホームや家財など、生活に通常必要な資産です。控除を受けられる資産と受けられない資産があるので、注意しましょう。

対象になる資産・ならない資産

①対象になる資産

マイホーム、家財、衣類など、生活に通常必要な資産

②対象にならない資産

1個または1組の価額が30万円超の貴金属、書画、骨董、娯楽品、別荘など

①対象になる資産

マイホーム、家財、衣類など、生活に通常必要な資産

②対象にならない資産

1個または1組の価額が30万円超の貴金属、書画、骨董、娯楽品、別荘など

また、災害に関連してやむをえず支出した費用も「災害関連支出」として、控除の対象になります。災害関連支出の例は、次のとおりです。

対象になる費用

●損壊した住宅・家財の取り壊しや除去のための支出

●災害後1年以内に支出した土砂、その他の障害物除去のための支出

●災害後1年以内に支出した住宅、家財等の原状回復のための支出

●住宅の被害の拡大または発生防止のための緊急に必要な措置のための支出

●損壊した住宅・家財の取り壊しや除去のための支出

●災害後1年以内に支出した土砂、その他の障害物除去のための支出

●災害後1年以内に支出した住宅、家財等の原状回復のための支出

●住宅の被害の拡大または発生防止のための緊急に必要な措置のための支出

申告の際は、これらの支出についての領収書を添付して提出する必要があります。なくさないようにとっておきましょう。

申告には災害関連支出の領収書が必要

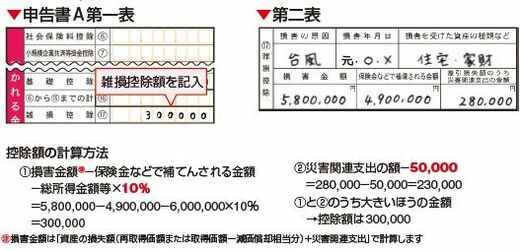

3.雑損控除の計算方法

雑損控除の金額は、次の①②の算式で計算した多いほうの金額になります。

①損害金額※-保険金などで補てんされる金額-総所得金額等×10%

②災害関連支出の金額-5万円

※損害金額は「資産の損失額+災害関連支出」で計算します

②災害関連支出の金額-5万円

※損害金額は「資産の損失額+災害関連支出」で計算します

①の損害金額は、損害を受けた時の直前の資産の時価をもとにして計算した損害の額のことで、資産の取得価額から減価償却費累積額相当額を引いて計算することもできます。また、保険金が出たときはその分を引かなければなりません。

「総所得金額等」は、ごく大まかにいうと、すべての所得を足した金額のことです。会社勤めの方でほかに所得がないときは、この金額は年末調整後に渡された「源泉徴収票」を見ればわかります。「給与所得控除後の金額」と書いてある欄の金額が「給与所得」の金額であり、「総所得金額等」になります。

下に、台風で被害を受けた人の計算例と書き込み例を紹介します。この例は、損害金額580万円、保険金490万円、所得(総所得金額等)600万円、災害関連支出28万円として計算しています。参考にしてください。

申告の際には、災害関連支出についての領収書の添付が必要です。また添付は義務ではありませんが、住宅や家財の資産の損失額を計算した書類、罹災証明書の写し(コピー)などを提出したほうがよいでしょう。

3/3 PAGES