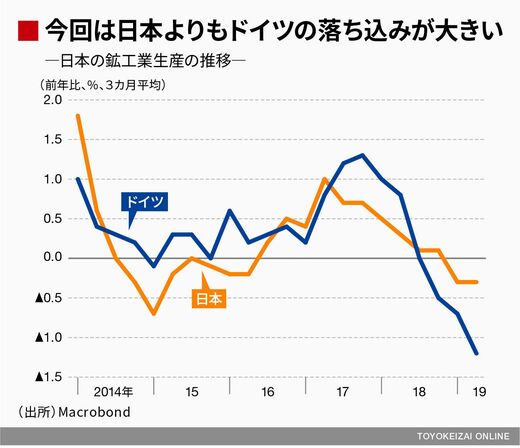

なお、昨年来の世界経済減速において日本はドイツほど落ち込んでいない。これは度重なる円高や2011年の東日本大震災などを教訓として生産拠点の海外移管を進め、分散化を行ってきた結果と思われる。国内に生産拠点がなければ、円安時の輸出数量の増加は望めない一方、外需減退に伴う実体経済への影響は抑制される。両国の鉱工業生産を比較するとドイツの落ち込みの深さは日本のそれよりもかなり大きい。

もちろん、産業空洞化と揶揄されることもあり、日本の状況のほうが良いとは一概に言えないのだが、ドイツに比べれば海外経済の環境に四苦八苦することのない体質になったということは言えるかもしれない。

ここに至っても財政緊縮路線を維持する構え

いずれにせよドイツが現在の苦境を乗り切るにあたっては、外需減退の影響を和らげるべく政府部門による拡張財政が求められるところだが、これに踏み切る様子はうかがえない。11月8日、メディアに対するインタビューでショルツ独財務相は「われわれの財政政策は非常に景気刺激的で、公共投資は過去最高水準にある」などと述べており、一度は容認したかに見えた拡張財政路線を再び引っ込めるような雰囲気がある。

しかし、貯蓄・投資(IS)バランスを見ればドイツの政府部門は2%弱の貯蓄過剰(即ち財政黒字)を確保するような状況にある(参考記事、グラフ参照『トランプの貿易戦争、ドイツに非はないのか』)。リセッションの淵に立たされても、こうした資源配分を変えようとしないのは、もはや合理性を超えた国民性にかかわる問題なのだろうか。

ドイツ7~9月期GDP(国内総生産)はかろうじてプラス成長(前期比プラス0.1%)を確保し2四半期連続のマイナス成長(すなわちリセッション)を回避したが、米中の軋轢が続く中、依然として海外環境を中心に不透明な状況は変わっていない。

ドイツの政策当局者はかたくなに緊縮路線を維持し続けるのだろうか。ドイツの経済が域内経済の仕上がりを左右する。今後のECB(欧州中央銀行)の政策運営ひいては金融市場の見通しを策定するうえでも「ドイツ、自動車、財政出動」といったキーフレーズは重要になってきそうである。

※本記事は個人的見解であり、所属組織とは無関係です