用意しなくてはならない資金額が膨らむ原因は、報告書が指摘しているように「長寿化でこうした蓄えはもっと多く必要になる」ということだけではない。何歳まで生きられるのかは誰にもわからないという、予測が困難だという問題もある。予想外に長生きすることができたとすると、30年分の資金を用意しても不足してしまう恐れがある。

人々が「予想外に長生きする」という不確実性に備えようとすると、平均余命よりも長い期間生活できる資金を蓄えようとすることになり、現在の消費を大きく削減する必要が出てくる。ところが現在の消費の減少は、日本経済の活動水準を低下させてしまうので、所得の減少を招き、結局は家計が計画しているだけの貯蓄ができないという問題を引き起こす。マクロ経済学で必ず習う、「倹約のパラドックス」が起こってしまうのだ。

自分が平均よりも長生きするかも知れないという問題に全員が対処するのは実はムダなことだ。多数の人のリスクと資金をプールしてしまえば、その集団の中で平均よりも長生きする人と、平均より短命に終わる人がいるので、生涯に必要な資金が相殺される。これが社会保険の仕組みで、あまり強調されることはないが、社会全体では不必要となる貯蓄を削減できるという効果もある。

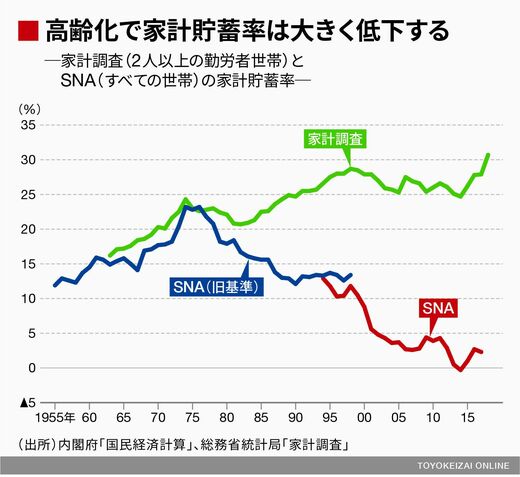

高齢化で日本全体として貯蓄は取り崩されていく

GDP(国内総生産)統計であるSNAの家計貯蓄率は、1990年代に入って大きく低下してきたが、この主因は人口構造の高齢化が進んだことだと考えられている。以前にもこの連載で説明したことがあるが、家計貯蓄率としてわれわれがよく目にする数字には、もう1つ、総務省統計局が発表している「家計調査」の数字がある。家計調査の数字は2人以上の勤労者世帯のもので、正式には「黒字率」だが、マスコミ報道や調査機関のレポートでは、家計貯蓄率と呼ばれることが多いので注意が必要だ。

2つの貯蓄率には、いくつかの定義の差があるので水準も違っている。家計調査の貯蓄率は会社などに雇用されている人の世帯を対象としているので、無職世帯が含まれていない。SNAの貯蓄率にはすべての消費者が含まれるので、高齢化、すなわち貯蓄を取り崩す年金生活者の増加による貯蓄率の低下がはっきり表れている。