「そこまでするのか」。不動産投資家の依田泰典氏は、横浜銀行の担当者の話に思わず声を上げた。同行は昨年10月から自己資金確認書類の提出を厳格化した。TATERUの不祥事発覚から1カ月後のことだ。

横浜銀行によると、不動産融資の際、これまでは預金通帳のコピーでよかったが、原本の提出も義務づけた。ネットバンキングなら複数人で画面を確認し、確認時の日付を記録することをマニュアルとして定めたという。

融資手続きを厳格化 法人スキームにもメス

ほかの地銀でも手続きの厳格化が進む。業者や投資家から「融資を受けやすい」と評されるオリックス銀行でさえ、昨年後半から「表明保証」という新たな手続きを取っている。顧客の提出書類について、原本の写しと相違ないと顧客が署名捺印のうえ表明し保証する文書の提出を義務化したのだ。

手続きの厳格化だけではない。「りそな銀行が一部の投資家にローンの返済を求めているようだ」。今年に入り、不動産投資家の間でこんな噂が駆け巡った。

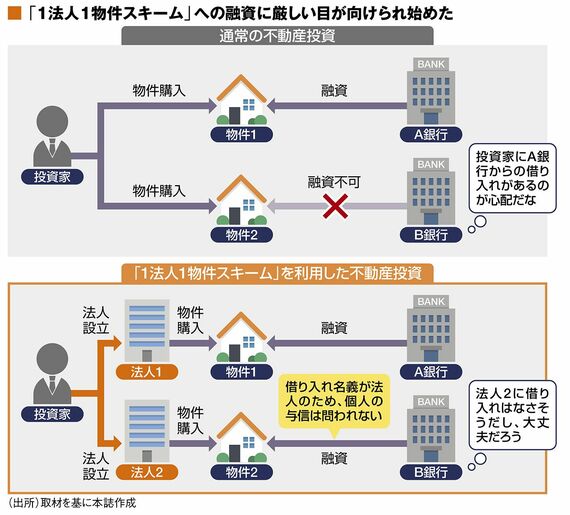

一部の投資家とは、「1法人1物件スキーム」と呼ばれる手法を用いている投資家のこと。購入したい物件ごとに法人を設立し、各法人が融資を受ける。投資家個人の信用情報には借り入れが記載されないため、より多くの融資を引き出せ、資産規模を一気に増やす方法として広まった。

法人を複数設立して融資を引き出すこと自体は違法ではない。問題なのは、複数の法人を設立して融資を受けているにもかかわらず、金融機関にはポートフォリオ全体の状況を伝えていない場合だ。金融機関が確認できるのは融資を求める法人が保有する資産のみ。収益性に難のある物件をほかの法人が保有していても見破るのは難しい。「確定申告書や投資家へのヒアリングなどで保有資産を調べはするが、すべてを把握することはできない」(首都圏の地銀幹部)。

当のりそな銀行の幹部は、「1法人1物件スキームを用いている投資家に対して、昨秋から『資産の全体を見せてください』と厳格に言うようにした」と認める。全体を見せてもらったうえで、信用が悪化している人に対しては今までよりも高い金利や融資の返済を求めたりすることがあるという。

同スキームについてはりそな銀行以外の金融機関も調査を始めている。信金幹部は言う。「合同会社からの申し込みにはとくに気をつけている」。同スキームの法人は合同会社として設立されることも多い。株式会社より設立時や設立後の費用が安く済むからだ。この信金が調べた中では、1人で10の合同会社を設立して不動産投資を行っている人がいた。

金融機関が融資姿勢を厳格化している背景には、金融庁の動きもある。「投資用不動産向け融資に関するアンケート調査」──。昨年10月下旬、金融庁は全国の金融機関にアンケートを送付した。1棟建てのアパートやマンションなどの融資実行額、件数、債務者数、貸し出し利回りなどを事細かに記載させる。