1/5 PAGES

2/5 PAGES

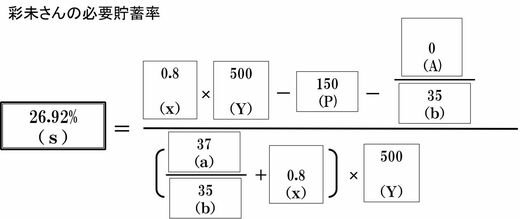

中尾彩未さんの家計(28歳・会社員)

家計の今後の平均手取り年収(Y)500万円

(現在の手取り年収ではなく、今後、現役時代にもらえそうな平均の手取り年収です。業種にもよりますが、43歳前後が生涯の平均年収になるようです。彩未さんの現在の手取り年収は約240万円です)

老後生活比率(x)0.8倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。彩未さんが今後、結婚したり家を買ったりすればもっと下げられます)

年金額(P)150万円(年金受給は40年近く後のことなので、厳しく見積もり、Yの3割で計算)

現在資産額(A)0万円

老後年数(b)35年(まだ20代の彩未さんは100歳まで生きると想定しておきます)

現役年数(a)37年(65歳まで働くことを予定します)

家計の今後の平均手取り年収(Y)500万円

(現在の手取り年収ではなく、今後、現役時代にもらえそうな平均の手取り年収です。業種にもよりますが、43歳前後が生涯の平均年収になるようです。彩未さんの現在の手取り年収は約240万円です)

老後生活比率(x)0.8倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。彩未さんが今後、結婚したり家を買ったりすればもっと下げられます)

年金額(P)150万円(年金受給は40年近く後のことなので、厳しく見積もり、Yの3割で計算)

現在資産額(A)0万円

老後年数(b)35年(まだ20代の彩未さんは100歳まで生きると想定しておきます)

現役年数(a)37年(65歳まで働くことを予定します)

必要貯蓄率は、約27%。貯蓄額ゼロのせいで、厳しい数字になりました

老後「今の8割水準生活」なら毎月5万4000円貯蓄

現在の手取り年収240万円にかけると、必要貯蓄額は年間64万8000円、12で割ると、毎月の貯蓄額は5万4000円です。この必要貯蓄率を守れば、老後生活費24万4000円が100歳まで確保できることになります。

ちなみに、今後年収が上がれば、その分貯蓄額も上がることになります。また、結婚すれば相手の方と合算して計算し直しますし、子どもができれば、教育費を現在貯蓄額からマイナスして計算をし直します。住宅購入時の頭金を支払った場合も同じです。

3/5 PAGES

4/5 PAGES

5/5 PAGES