とはいえ、上述したような議論はあくまで日本企業とそれに配慮する政府・日銀という国内視点に立ったものである。通商政策において、「貿易戦争だって構わない」とまで放言し、「安全保障上の脅威」という枕詞(まくらことば)をつけて追加関税を課すという「抜け穴」をいとわず利用する米国トランプ政権が、本気で通貨政策に乗り出してくれば、日本側の事情など軽く吹き飛んでしまうだろう。

仮に貿易戦争という局面に至った場合、関税や非関税障壁は「武器」という位置づけになるが、通貨安も「武器」の1つである。戦争を仕掛けている(または仕掛けられている)国は通貨安と親和性が高く(「武器」なのだから当然だが)、これは貿易黒字国を糾弾するトランプ大統領が選挙期間中からドル安志向を隠してこなかったことにも表れている。

為替相場を見通す立場からは、仮に貿易戦争に伴い通貨安競争が激化した場合、ドル全面安は不可避と考える。変動為替相場制の世界において基軸通貨ドルの意向は絶対であり、これは予想というより摂理に近い。予想が難しい為替の世界において「米国が望む通貨政策の方向感は大体かなう」という事実はほぼ揺るがないものだ。実際、貿易戦争というフレーズが多用される中、年初来のドル相場は独歩安となっている。

トランプ大統領の標的になりやすい円

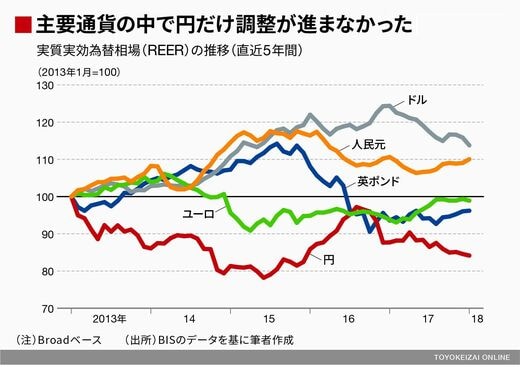

ドル全面安自体は昨年から続く流れであり、実質実効相場(REER)で見れば2017年のドルはマイナス8.5%も下落している。この一方的なドル売りの「受け皿」となったのがユーロであり、REERで見ればプラス5.6%上昇した。こうした流れの中、今年1月上旬時点でIMM通貨先物取引において投機筋のユーロ買い持ち高は史上最高まで積み上がった。ちなみにポンドのREERも同期間にプラス2.5%上昇している。

一方、円のREERはマイナス3.1%と逆に下落し、投機筋の円売り持ち高も高水準が続いた。要するに、主要通貨の中でドル全面安という流れに沿った調整が進まなかった数少ない例が円であった(ドル円で見ればマイナス4%程度下落しており「円高の年」であったが、実質実効ベースでは「円安の年」と見ることもできる)。その結果、円のREERは長期平均対比でマイナス20%の過小評価となっており、この事実はほかならぬ米国財務省が「為替政策報告書」で指摘している。彼らは「円は割安」との認識を隠していない。

今後、貿易戦争が激化するという前提に立った場合、とかく対米貿易黒字の大きい国の通貨が対ドルで上昇しやすくなる可能性があるが、その中でも調整が進んでおらず、もとより割安と目をつけられている円はやはり標的になりやすい印象がある。こうした状況で迎える来月4月の日米経済対話や為替政策報告書は、ドル円相場の水準を変えうるイベントとして大いに注意すべきである。

※本記事は個人的見解であり、所属組織とは無関係です。