ちなみに前回の金融バブルピークで日経平均株価が高値圏で推移していた2006~2007年も企業のドル円の予想レートと実勢レートの乖離が小さかった。円安か円高かという「水準」にかかわる議論は当然重要だが、日々ヘッジオペレーションを検討する企業の財務担当者や機関投資家からすれば、「ボラティリティ」も同様に重要である。政府・日銀の政策担当者などからも「水準よりもペースが重要」というコメントがよく聞かれる。

過去を振り返ると、史上最も値幅が小さかった2006年度、その次に小さかった2015年度は、共に、翌年度(2007年度と2016年度)の実勢レートは企業の予想レートよりも円高に振れた。「円安かつ静かな相場」は続かないということだろうか。ちなみに今回の調査では「1年後の予想レート」は「114.3円」である。すでに現状の105円からはかなり遠い。

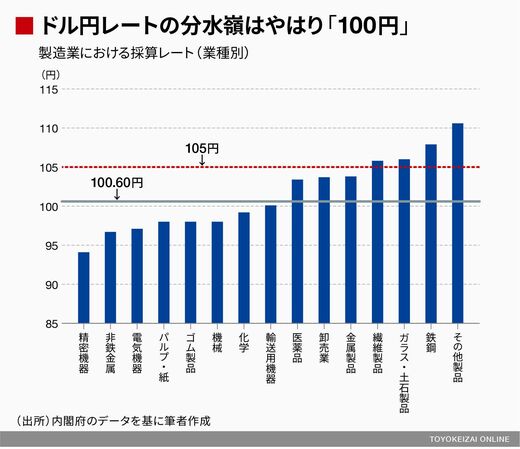

業種別に採算を見ると、分水嶺はやはり「100円」

採算レートを業種別に見ると、精密機器(94.1円)や非鉄金属(96.7円)、電気機器(97.1円)などの業種で円高耐性が目立つ一方、繊維製品やガラス・土石製品、鉄鋼など一部業種ではすでに採算レートを割り込んでおり、為替レートが問題視されやすい水準に差し掛かりつつある。

また、やや意外だが、長年、為替との戦いを繰り広げ、最も耐性がありそうな輸送用機器も100.1円とそれほど余裕はない(もちろん本当のところは異なるかもしれない)。日本企業とドル円相場の関係をラフに煎じ詰めれば「110円以上ならばほとんどの業種で採算が取れる一方、100円に差し掛かれば輸送用機器も含め多くの業種の決算に影響が出やすくなる」ということになろうか。

したがって、政府・与党、日本銀行に対する政策期待が高まりやすくなる分水嶺はやはり「100円」と考えておくのがよさそうである。なお、先月の筆者記事「円高はまだ始まったばかり、当面のメドは?~購買力平価からドル円の節目を検証する~」でも議論したように、その水準まで円高が進んでも、さほど不思議ではない。

ちなみに日銀短観(2017年12月調査)で示された2017年度通年の想定為替レートが「110.20円」であったことを踏まえれば、105~106円で推移する現状は「想定レートと採算レートの中間」という位置づけになる。市場参加者が狼狽してドルの投げ売り(=円買い)に踏み切ってくる水準の1つの目安は、現水準(105~106円)をはっきり割り込んだあたりと推測できる。