前述の方法でGDPへの影響を試算すると、機械受注の外需がマイナス8.9%に下振れすれば、GDPをマイナス0.25%ポイント、前期比年率ではマイナス0.99%ポイント押し下げる。マイナス11.6%まで落ちれば、GDPの押し下げ効果はマイナス0.32%ポイント、前期比年率ではマイナス1.29%ポイントとなり、無視できる数字ではない。

また、内閣府によると今回注目した「機械受注見通し調査」の時点は「おおむね2017年12月下旬と推定される」という。足元の金融市場は12月下旬時点とはまったく異なっており、2月の世界同時株安や円高ドル安の進行などを考慮すれば企業マインドはすでに悪化しているとみられ、内閣府の見通しを大きく下回る可能性もある。

機械受注の鈍化は中国経済減速のシグナルか

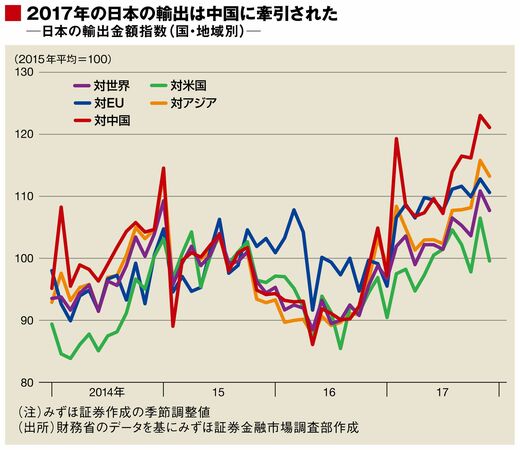

2017年の日本からの輸出金額は全体で前年比プラス11.8%だったが、米国向けが同プラス6.8%、EU向けが同プラス8.5%、アジア向けが同プラス15.7%、アジアのうち中国向けが同プラス20.5%と、輸出金額のうち約21.1%を占める中国向けが全体の増加に大きく寄与した。

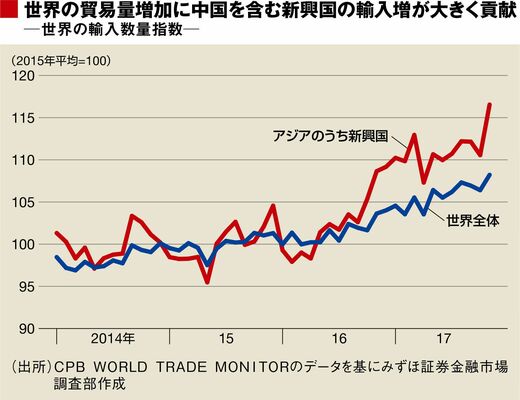

また、この構図は日本だけにあてはまらず、世界全体の貿易量の増加に対しても、中国を含むアジア新興国の輸入増が大きく寄与した。世界全体の2017年の輸入数量は前年比プラス4.3%だったのに対し、アジア新興国は同プラス8.5%だった(いずれも取得できるデータの制約上、2016年の年平均に対する2017年1~11月の平均値の増加率)。

筆者は 2月23日の記事で、2018 年に中国経済の成長率が政府目標程度に鈍化するだけで世界経済に対してマイナス0.5~マイナス0.8%ポイントのインパクトがあると試算した。今回注目した機械受注統計の外需の減少が、中国経済の成長鈍化の可能性を示唆するシグナルである可能性は十分にあり、日本からの輸出が減るだけでなく、世界経済や日本経済に与える影響は一段と大きくなるおそれがある。