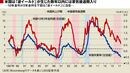

ITバブルがピークを迎えていた1990年代後半~2000年初頭、サブプライムおよびリーマンショックを引き起こした金融バブルがピークだった2005~2007年はいずれも100%を超えていた(ともに115%前後でピークアウト)。

現時点で2017年の同比率は105%程度と試算され、2007年以来の100%超えとなっている。2017年12月以降の株価の騰勢からすると、比率はさらに上昇していると考えてよいだろう。

米国は余地がある一方、日本は限界?

また、同比率を米国および日本のそれぞれについて見てみると、米国に関しては100%を超えた水準で推移することはさほど珍しくないので、100%超えという事実にことさら、過熱感を覚える必要はないのかもしれない。

あえて言えば、米国の場合は150%が目安となってきそうだが、この点、堅調な成長を遂げた2017年は比率が落ち着いており、米株に関してはもう少しの上昇が許容されそうな雰囲気がある(もっともNYダウ平均株価が2万5000ドルを超えた今、比率はもっと高いところにあることに留意したい)。

一方、日本は100%を大きく超えており、11月末時点で120%程度になっている。金融バブル絶頂の中で円安バブルとも持てはやされた2005~2007年でも100%前後だったことを思えば、過熱という評価はありえよう。また、仮に現時点では大きな不安が想定されないとしても、五輪需要が一巡し、消費増税を控える2019年が近づくにつれ、腰の引ける投資家が増えてくるのではないか。

そもそも筆者はFRBの正常化プロセスは2018年中に頓挫すると考えている(昨年末のコラム『2018年は1ドル=100~105円まで警戒~高すぎるドルの調整役がユーロから円へ~』を参照いただきたい)。そうなると、円高という障害も乗り越える必要が出てくる。残されたカードの少ない日本銀行は対応に難渋するだろう。