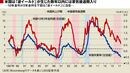

もちろん、各国の企業活動がグローバル化している中、「株価はその国・地域の経済力に見合った水準になるはず」という前提は必ずしも適切ではなく、米国や日本といった国別のバフェット指標を見る際には慎重さが求められる。しかし、冒頭述べたように、世界全体で見たバフェット指標にも過熱感が見られる以上、そろそろ相応の警戒感を持ったほうがよい。

また、米国にしても危うさを抱えている。1990年以降を振り返っても、FRBの供給するベースマネー(BM)が現在ほどの方向感をもって減少した経験はない。足元ではやや戻しているが、今後はバランスシート(BS)縮小ではっきりと減ってくる。

現在はこうしたBMの減少を意に介することなく株が買われているわけだが、そもそも株も債券も商品も上がる理由は「カネが余っているから」という点に尽きる。中銀から金融セクターへの流動性供給であるBMが削られていけば、「カネが余っているから」という理由はいずれ使えなくなる。株を筆頭に資産価格の調整はやはり警戒すべきではないだろうか。

「株高なのに賃金が上がらない」という誤解

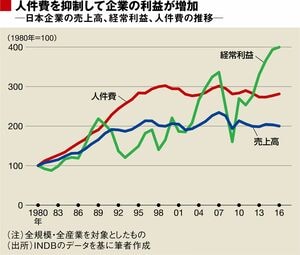

なお、バフェット指標に基づき日経平均株価が過熱ぎみだとはいっても、日本企業の最高益更新が相次いで報じられているので、「まだまだいける」と考える向きも多いだろう。確かに、切れ味の良い指標とはいえ、1つの指標を絶対視するのは危険である。だが、一方で「株高」と「景気の強さ」を密接にリンクさせようとする主張にも問題がある。特に最近は「株高にもかかわらず、賃金が上がらない」というコメントを聞くが、これは、最高益の裏にある事実関係を見逃したものと言わざるをえない。

日本企業(全規模・全産業)の売上高、経常利益そして人件費の推移をグラフにしてみると、売上高と人件費がここ10年は横ばいないし微減となっている一方、経常利益は急伸している(2013年以降の特に大きな伸びは円安効果も多分にある)。

賃金に代表されるコストを抑制ないしカットすることで利益が積み上げられており、その割引現在価値である株価が上昇している実情が見て取れる。割引率である金利は金融緩和により歴史的低水準にあるのだから、これも株高の一因となる。

1990年と2016年を比較した場合は売上高と人件費の伸びの水準に対して経常利益のそれは別物だ。具体的に売上高プラス18%、人件費はプラス74%の増加に対し、経常利益はプラス200%になっている。