もっとも、累積値を用いる場合は累積を始める基準が問題となる。いつから累積するのか、ということだ。消費動向調査は2004年4月に四半期調査から月次調査に変わり、2013年4月から郵送調査に変更された(それまでは訪問留置調査)などの変化があったものの、調査自体は1982年6月から行われているため、超長期の累積値を求めることは可能だ。しかし、人々の景況感の基準点は時間を経て変わっていくものだろう。1982年の景況感が今にも反映されているとは考えにくい。

行動経済学では物事の判断基準である「参照点」が自分の経験に応じて変化することで感じ方や行動が変化するという考え方があるが(ヒューリスティック)、景況感の水準を求める際にも基準の変化を考慮する必要があるだろう。

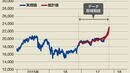

景況感の実感を株価で表すと現在の半分

そこで、景気の水準を表すとみられる日経平均株価との連動性を考えた結果、人々は過去3年程度の景況感を基準としていることがわかった 。

過去3年分の消費者意識指標「暮らし向き」の移動累積値を株価の水準に調整して比較してみた。

2016年以降、「暮らし向き」の水準は小幅に上昇しているものの、上昇ペースは非常に緩やかである。依然として1990年代以降の緩やかな下方トレンドが継続しており、景気回復や経済成長を実感できるような動きにはなっていない。

過去3年分の消費者意識指標「暮らし向き」の移動累積値の水準を調整し、日経平均株価と比較すれば、足元の株価は「暮らし向き」の実感と大きく乖離していることがわかる。

両者の連動性はアベノミクス以降に崩れており、「暮らし向き」の実感とあう2017年11月の日経平均株価は1万1110円となる。これは実際の株価の半分以下にとどまっており、「暮らし向き」の実感が依然として低いだけでなく、株価がバブルにある可能性が疑われる。

いずれにせよ、このような乖離もまた、家計が「景気回復の実感が得られない」と感じる要因のひとつになっているのだろう。