1/4 PAGES

2/4 PAGES

3/4 PAGES

ここで改めて、沢田さん夫妻の条件を整理してみます。

この条件から、私たちが編み出した人生設計の基本公式を使って、沢田さん夫妻のマネー戦略を考えてみましょう。人生設計の基本公式とは、一言でいえば会社員を辞める、などの年齢を設定(通常65歳)して、それまでに手取り年収の何割を貯めるべきか(=必要貯蓄率)を計算するものです。年齢などは弾力的に設定できますし、いわゆるフルタイムワークなど第一線を引いてからも収入がある場合などにも対応しています。誰でも3分で計算できますので、詳しくは過去の記事「あなたは65歳までにいくら貯めればいいのか」をご覧ください。初めての読者の方は、このままケーススタディを眺めつつ、読み進めてください。

共働き夫婦でも、老後を豊かに送りたいなら結構大変

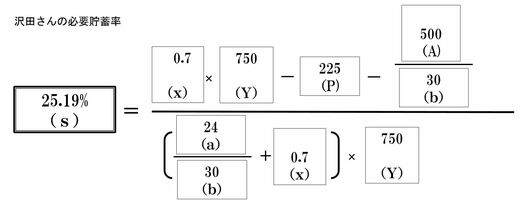

沢田孝之さん(41歳)容子さん(42歳)夫婦の家計

共働き、5歳の子ども1人

家計の今後の平均手取り年収(Y)750万円

(今は700万円ほどですが、現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.7倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)225万円(年収の3割を軸に計算)

現在資産額 500万円(今保有している貯金などの資産額)

老後年数(b)30年(65歳から生きる年数)

現役年数(a) 24年(65歳まで24年)

共働き、5歳の子ども1人

家計の今後の平均手取り年収(Y)750万円

(今は700万円ほどですが、現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.7倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)225万円(年収の3割を軸に計算)

現在資産額 500万円(今保有している貯金などの資産額)

老後年数(b)30年(65歳から生きる年数)

現役年数(a) 24年(65歳まで24年)

岩城:これを基に計算しますと、老後に現在の7割の水準で暮らしたいと考えたときの「必要貯蓄率」は25.19%で、年間に必要な額は188万9000円。毎月分に引き直した貯蓄額は15万7000円です。いまの家賃は約11万円でしたね。もし、マンションを買ってローンを支払いながらこの貯蓄額を達成できれば、毎月の老後生活費は約32万7000円確保できます。

4/4 PAGES