1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

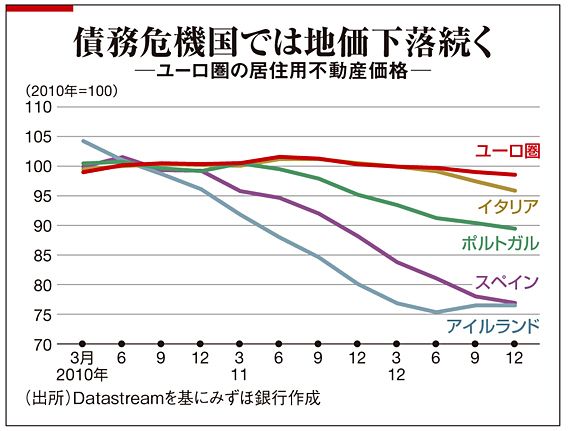

地価が下がり続けるスペイン

同様に、債務危機国であるスペインは、かつての日本のように地価が下がり続け、銀行の不良債権問題を抱えたまま。国債がムーディーズにあと1ノッチ格下げされると、投資適格級を失う。イタリアは財政の健全化が進んでいる一方、緊縮財政への国民の反発から、政治が不安定化している。さらに、ユーロを支える側だったフランスも大きな政府志向で改革が進まず、S&Pやムーディーズは昨年、AAAから格下げしている。

ECBの政策により、債務危機と金融危機が連動し増幅するようなシステミックリスクはいったん収束。昨年6月のギリシャのユーロ離脱危機が高まった騒動を経て、債務危機国では「ユーロから抜けるのは得策ではない」という考え方がかろうじて優勢になった。支援するEU、IMF(国際通貨基金)も、緊縮一辺倒の要求により景気と雇用が悪化し、政治リスクが高まるのは得策ではないという考え方に転換している。

ニッセイ基礎研究所の伊藤氏によれば、「債務危機国には拒否権がなく、ドイツなどの債権国の裁量の余地が大きい」という問題点がある。たとえば、EUが導入した「マクロ不均衡の是正手続き」では、経常収支の不均衡の是正が制度化されたが、赤字国には、赤字を対GDP比で4%以内に抑えることが要求される。黒字国は6%までよいとされ、その結果、黒字はむしろ増えているという。

5/6 PAGES

6/6 PAGES