1/6 PAGES

2/6 PAGES

マジック健在も手詰まり感

市場はドラギ総裁の発言を好感した。株価は上昇、金利は低下して、ユーロは下落。またしても、ドラギマジックを見せつけた。ドラギ総裁は昨年、OMT(債務危機国の国債買い取りプログラム)の導入を発表して、市場のユーロ危機への懸念を払拭。実際には1ユーロも使わないという妙技を見せた。

もっとも、手詰まり感は否めない。今回、時間軸政策を導入した理由は、バーナンキFRB議長が、「年内にQE3(月850億ドルの証券購入による量的緩和策)の規模を縮小する」と表明し、米国に引きずられる形で欧州でも金利が上昇したことから、これを抑制する必要があったからだ。一方で、利下げ余地は狭まっており、このカードはなるべく温存したいという考えがあった。

ドラギ総裁は(1)実体経済が弱い、(2)金融のダイナミクスも弱い、(3)インフレも抑制されている、という三つの要因を挙げ、「経済見通しには下振れリスクがある」ともコメントした。弱い景気、ディスインフレを強調して「超低金利が長引く」と言えば、人々の将来の成長期待を一層低下させる懸念もある。こうした状況は欧州の「日本化」を想起させる。

また、中央銀行の政策は市場を通じた流動性危機、信用危機には効果を発揮するが、欧州の危機は、構造改革や成長戦略が求められるフェーズに移ってきている。

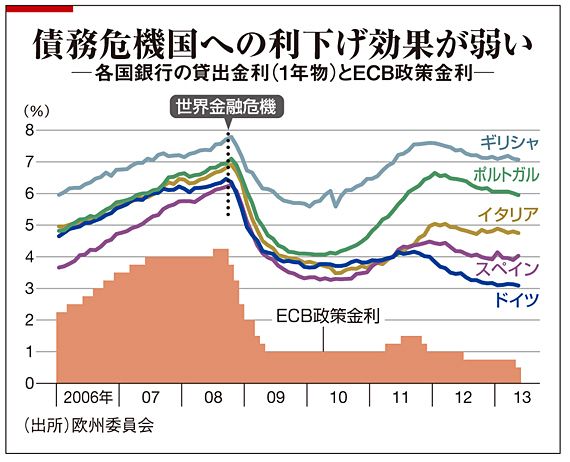

ニッセイ基礎研究所の伊藤さゆり上席研究員は、「債務危機国の銀行の資本余力が小さいために、貸出金利を引き下げることができず、政策金利の引き下げ効果は債務危機国には及んでいない」とし、「統一的な監督基準、共通した破綻処理制度を導入してストレステストを行い、資本を強化するというプロセス、いわゆる銀行同盟の実現が必要で、ECBの措置はあくまでも時間稼ぎ」と指摘する。

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES