このように設備投資が、短期的には需要であるという側面と、中期的には作られた設備で経済の供給力が高まるという、需要と供給の二つの側面を持っているということが経済の教科書にも説明されている。設備投資を刺激することに伴う懸念は、それが設備の過剰を引き起こし、結局生産設備の余剰から将来の設備投資の落ち込みに繋がるのではないかという点から検討されることが多い。

コストとしての設備投資

設備投資には、実はもうひとつ考えるべき点がある。それは、投資はコストであって、中期的には固定資本減耗として将来の所得を減少させるということである。

日本経済の停滞が続く中で、企業の収益も低迷を続けてきた。

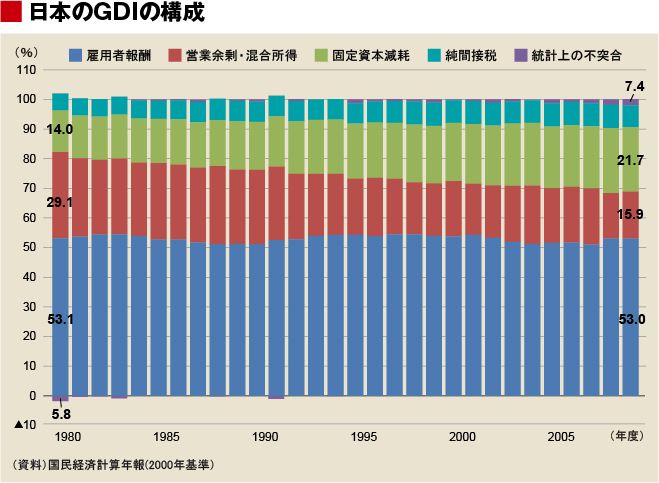

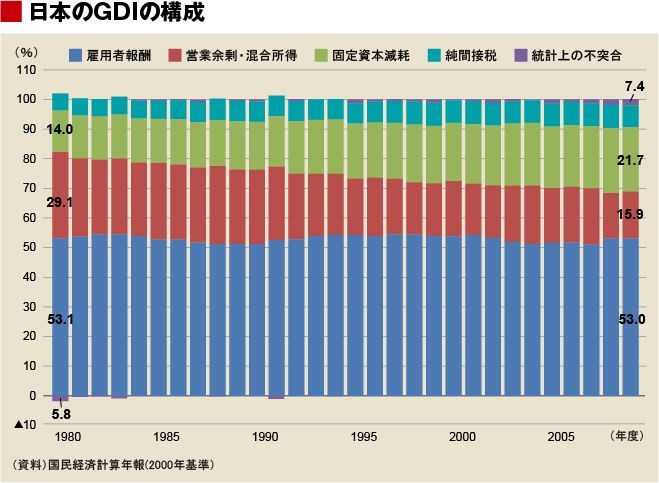

最新の2005年基準のデータは2001年からなので、バブル期前まで遡れる2000年基準のデータで見ると、1980年度から2009年度の間に、法人企業と個人企業の収益を合わせた営業余剰・混合所得は、GDIの29.1%から15.9%へと大きく縮小しており、企業収益が圧迫されてきたことが見て取れる(図1)。

バブル期に上昇した賃金がバブル崩壊後も上昇し続けたため労働分配率が上昇したことが企業収益を圧迫したという見方もある。実際NI(国民所得)を分母にする通常の労働分配率の推移を見ると1980年代に比べるとやや高い水準にある。しかし、GDIを分母にして上図のように見ると雇用者報酬は1980年度の53.1%から2009年度に53.0%となっているので、経済の教科書に書いてある通りほぼ一定であり、特に上昇しているわけではない。

大きく拡大しているのは固定資本減耗で、1980年度にGDPの14.0%に過ぎなかったものが、2009年度には21.7%に達している。GDIに占める営業余剰・混合所得の割合が大きく低下しているのは、固定資本減耗の拡大によるところが大きい。

{kind=link}