1/4 PAGES

2/4 PAGES

3/4 PAGES

短期的な景気刺激だけでは日本経済を復活させることはできず、中長期的な成長戦略が重要であることは以前から広く認識されていた。アベノミクスの第一弾でも第三の矢として成長戦略があげられており、多くのエコノミストが第一、第二の矢よりも重要だと指摘していた。

しかし、日本経済を安定的な成長経路の上に維持できないということと、経済は安定成長経路の上にいるものの成長率が低いということとは、性質の違う問題だ。成長率(潜在成長率)が高いか低いかということの前に、そもそも大幅な財政赤字と著しい金融緩和なしには経済が安定しないということが重要な問題だ。

「潜在成長率」は将来の姿を示しているのではない

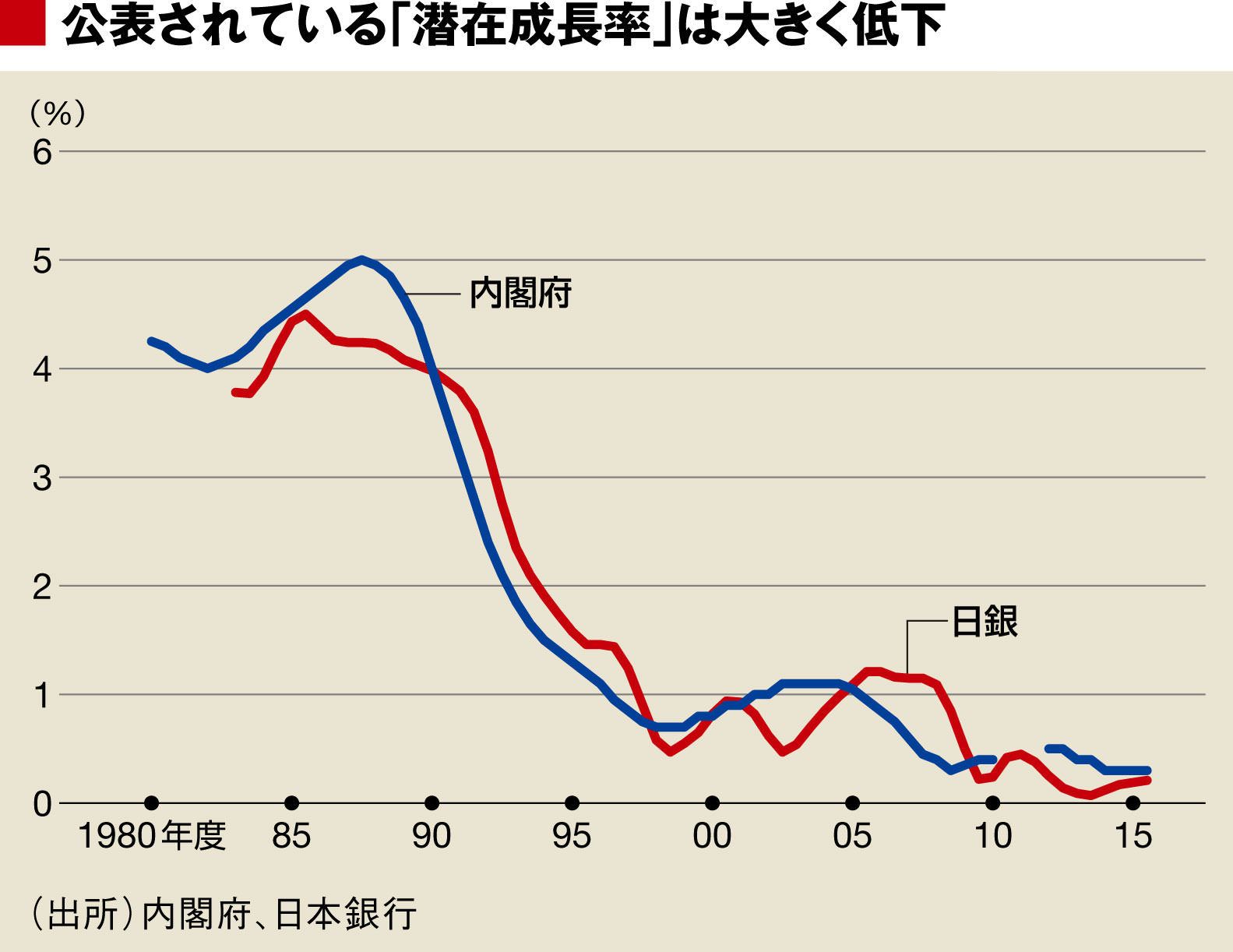

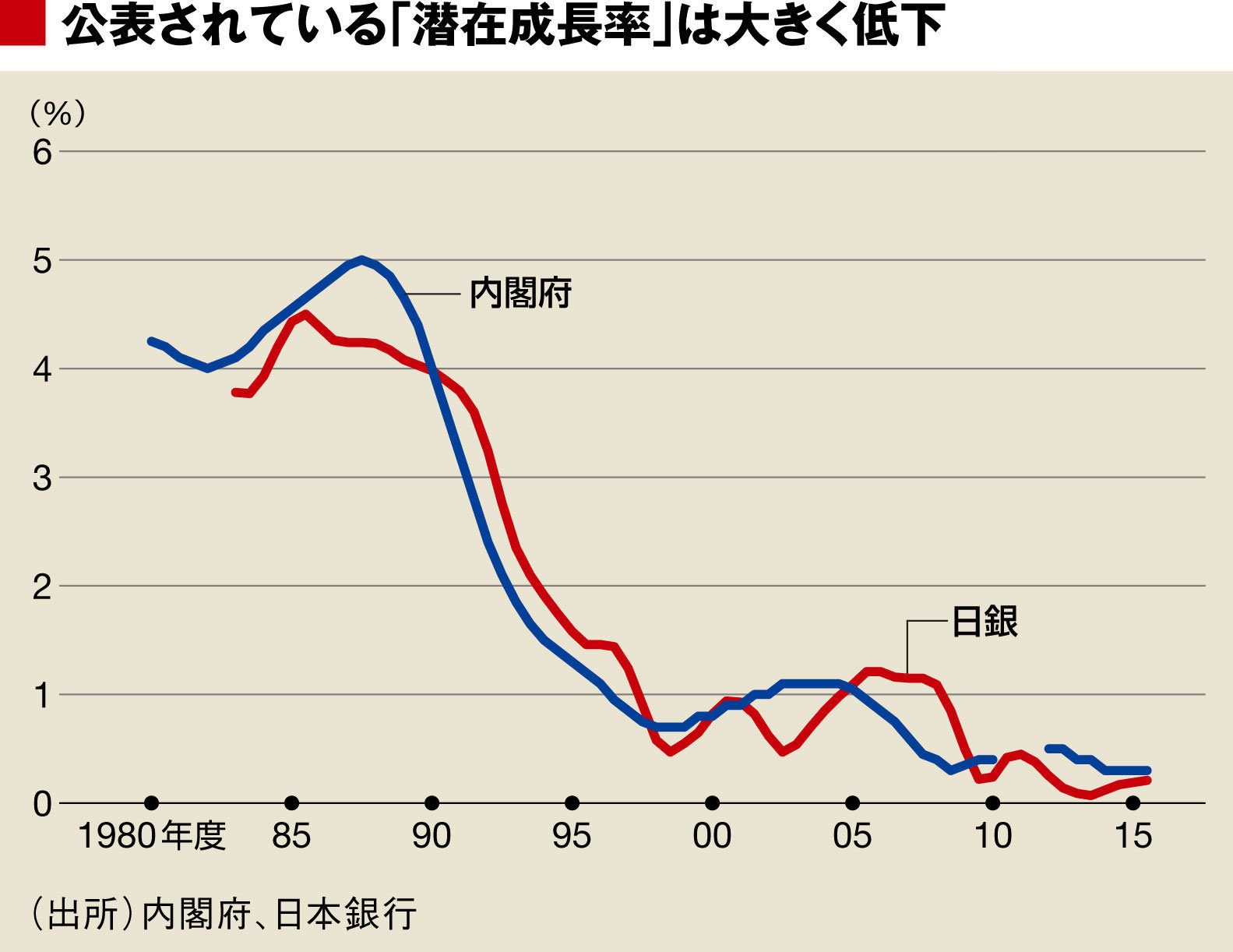

それにもかかわらず、潜在成長率が低いことが問題だという問題意識が広まったのは、内閣府と日銀が定期的に発表している日本経済の潜在成長率が非常に低いものになっていることが原因だろう。内閣府や日銀の発表している日本の潜在成長率は、1980年代後半には4%台であったが、近年では内閣府の推計で0.3%程度、日銀の推計でも0.2%程度と大きく低下している。

しかし、内閣府と日銀が発表している「潜在成長率」を、日本経済が今後持続的に達成可能な経済成長率と同じであると解釈するべきではない。推計の本来の目的は、日本経済の平均的な供給力である潜在GDPと、現実の需要で決まる実際のGDPとの差である需給ギャップ(GDPギャップ)を計算することだ。

内閣府も日銀も、どちらも生産関数を使って現実の日本経済の平均的な生産力の伸びを指して「潜在成長率」と呼んでいるのだ。公表されている潜在成長率は、日本経済がどの程度の速度で持続的に成長できるかという「GDPの潜在的な成長率」を示しているわけではない。

4/4 PAGES

{kind=link}