日本経済はバブル景気が崩壊した1990年代以降低迷が続いてきた。そのことへの対処法として、単純化して言えば、当初は財政政策主導で需要の刺激が行われ、その後は金融政策に依存するようになった。2013年4月に始まった異次元緩和とも呼ばれる大胆な金融緩和によっても経済が正常化しないために、最近は再び財政政策に焦点が当たるようになった。財政政策による景気刺激のための赤字のファイナンスを金融政策によって行うという議論までされるようになっている。

強力な政策によって経済を浮揚させることで日本経済を長期低迷から脱出させることができるという考え方は、一度日本経済を成長経路に戻せば、その後は強力な政策がなくても経済は成長経路を維持することができるということを暗黙の裡に想定している。

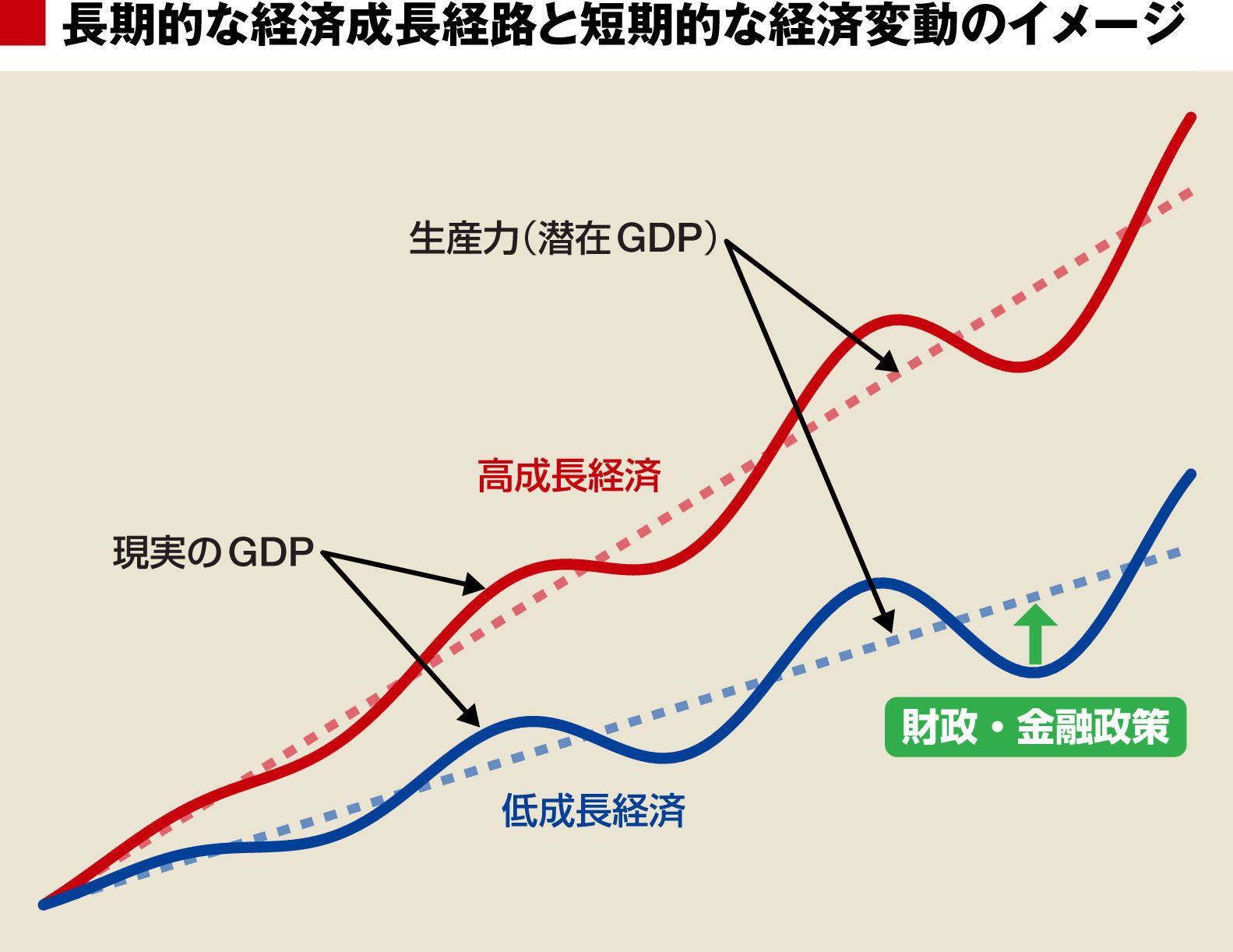

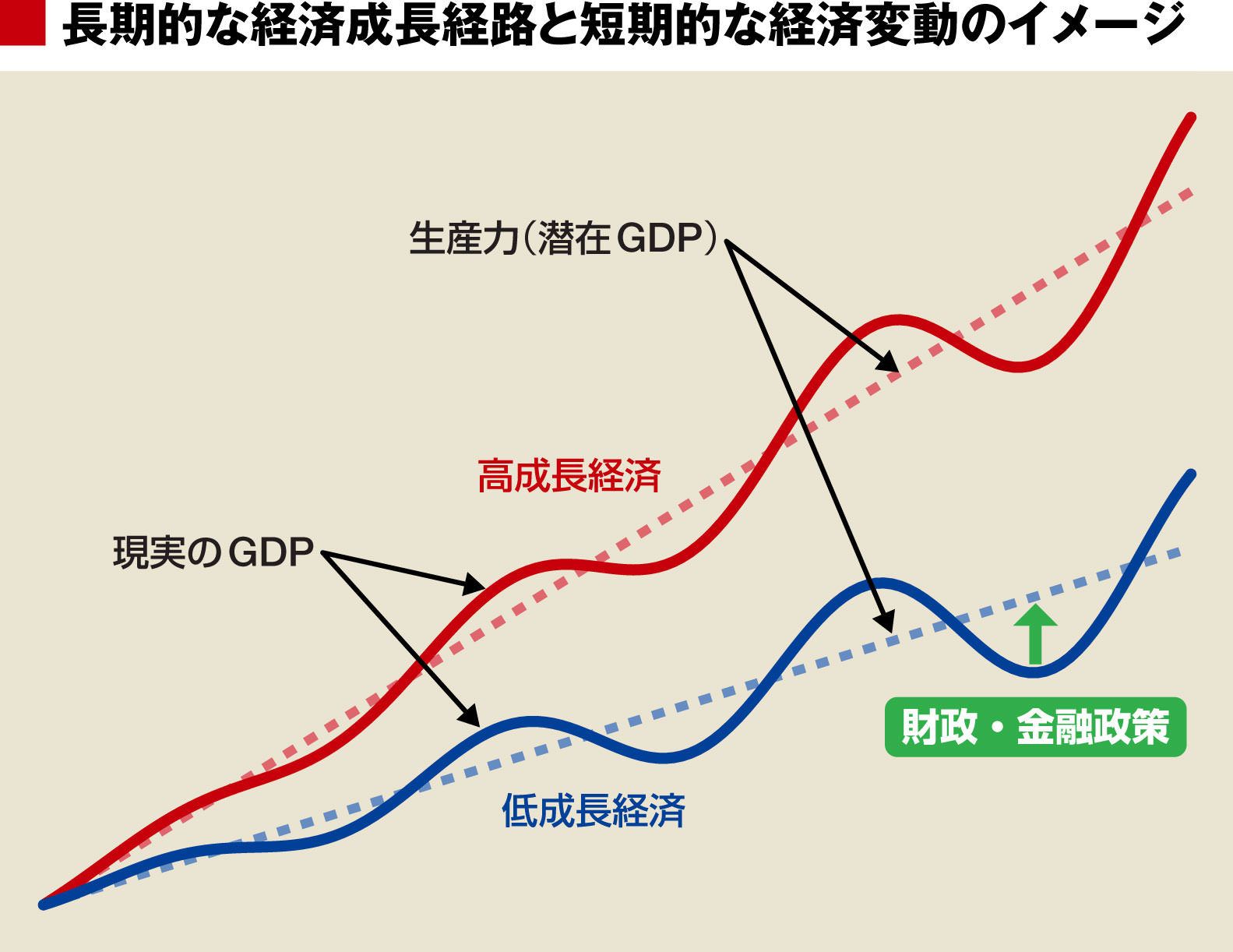

教科書の説明では、長期的な経済成長の経路があって、経済に加わるショックのために現実の経済はこの経路の付近を上下に変動しているという単純化した説明をすることが多い。多くの場合、長期的な生産力の増加速度(潜在成長率)は技術革新などの供給側の要因で決まっていて、短期的な経済の変動は需要側の要因で決まると説明されている。

財政赤字や金融緩和は長期化を想定していない

何かの拍子に需要が減少して現実のGDP(国内総生産)が長期的な経済成長経路から大きく下振れれば、政府・中央銀行が財政赤字や金融緩和で需要を刺激して経済を押し上げることが期待されている。

だが、経済が成長経路よりも高い水準にあるときには、財政黒字を出して金融引締めを行う必要があるので、大規模な財政赤字や超金融緩和が長期に続くということは想定されていない。

日本経済では2000年代までの大規模な財政政策による需要の追加で景気は一時的に回復したものの、政策規模を縮小すると景気が悪化するということを繰り返した。その後の金融政策による景気刺激でも、株価の上昇や円安、海外景気の回復で一時的に景気はよくなったものの、経済成長の持続力は弱く大幅な財政赤字を縮小することはできていない。短期的には経済政策で元の成長経路まで押し上げることはできるが、強力な財政・金融政策なしには、経済をその経路上に維持することはできなかった。

{kind=link}