1/4 PAGES

2/4 PAGES

3/4 PAGES

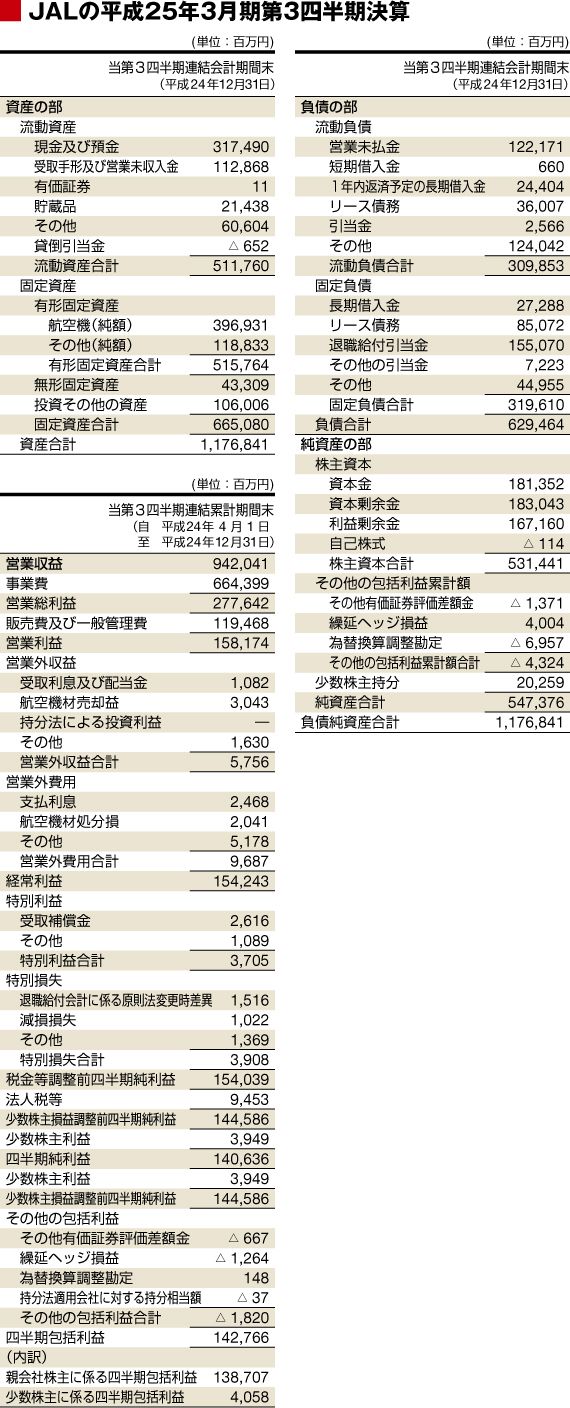

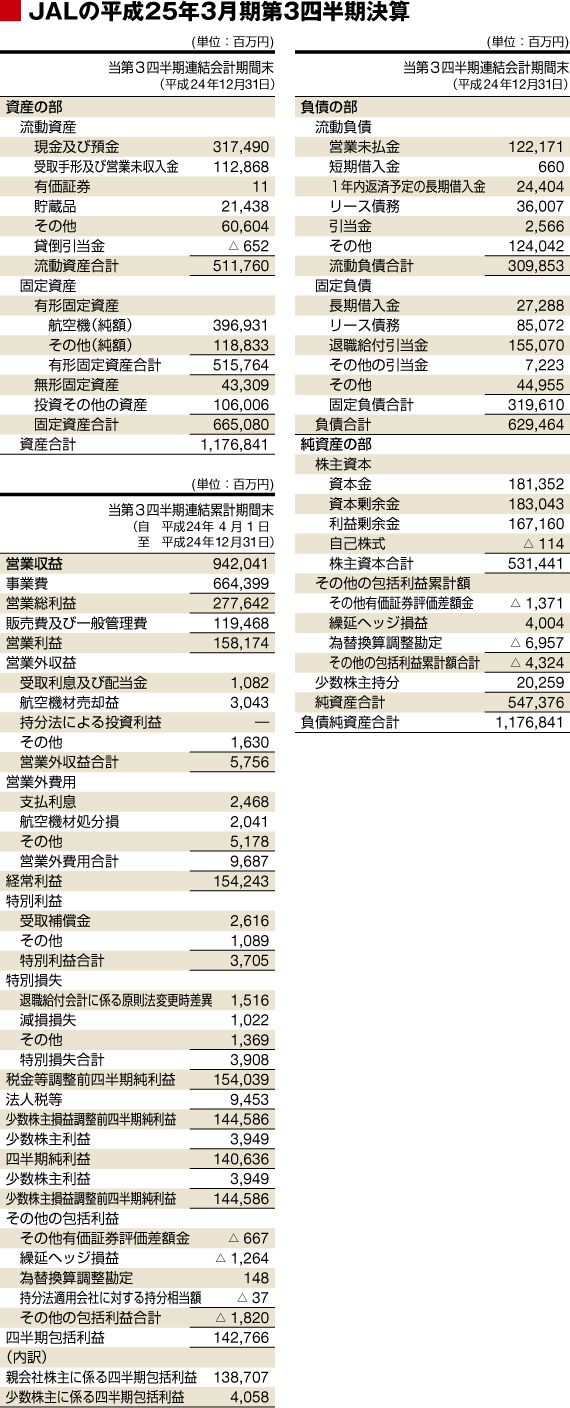

何よりも驚きなのは、下の貸借対照表でわかるとおり、有利子負債が格段に減少したことです。「負債の部」から借入金などを合計しますと、522億円。つまり、破綻直前と比較しますと、有利子負債は10分の1以下に減少したということになります。

JALの破綻による法人税優遇措置が「他社より有利になりすぎているのではないか」という批判がありますが、その部分も見ていきましょう。平成25年3月期 第3四半期の損益計算書の中に「法人税等」という項目がありますが、これが94億円しか支払っていないのです。

JALは経常利益が1542億円出ているわけですから、一般的に限界税率が40%近くあることを考えますと、本来であれば最低でも数百億円の法人税を支払わねばなりません。しかし、優遇措置によって百億円単位の法人税が免除され、94億円しか支払わなくてよいということになっているのです。(右のJALの損益計算書を参照)。

このように、JALは極端に税率が低いわけですから、その分、キャッシュが浮いてくるというわけです。この分、JALは資金に余裕ができるとともに、自己資本比率改善にも寄与しているわけです。

こうした優遇措置に加え、JALは資産のスリム化を行いました。破綻時には「資産合計」が1兆8869億円ありましたが、平成25年3月期 第3四半期決算では1兆1768億円まで4割近く資産が圧縮されています。つまり、先程も触れましたように、負債を減らして資産の圧縮も進んだということなのです。

4/4 PAGES

{kind=link}