ケース11◆40代前半【43歳・男・既婚】

賃貸暮らしだがいずれ実家へ

「健康には自信あり」と言う43歳男性の会社員。年収1000万円で妻は専業主婦。一人息子は今年4月に公立中学校に入学したばかり。現在は家賃16万円の賃貸住宅に入居しているが、持ち家を取得する予定はない。将来は実家を継承する予定だ。資産は預貯金1100万円。毎月8万円の貯金をしている。既往症なし、喫煙歴なし、「保険にはやや懐疑的だが、気になることは徹底的に調べる」という性格の持ち主に、各社はどんな提案をしたのだろうか。

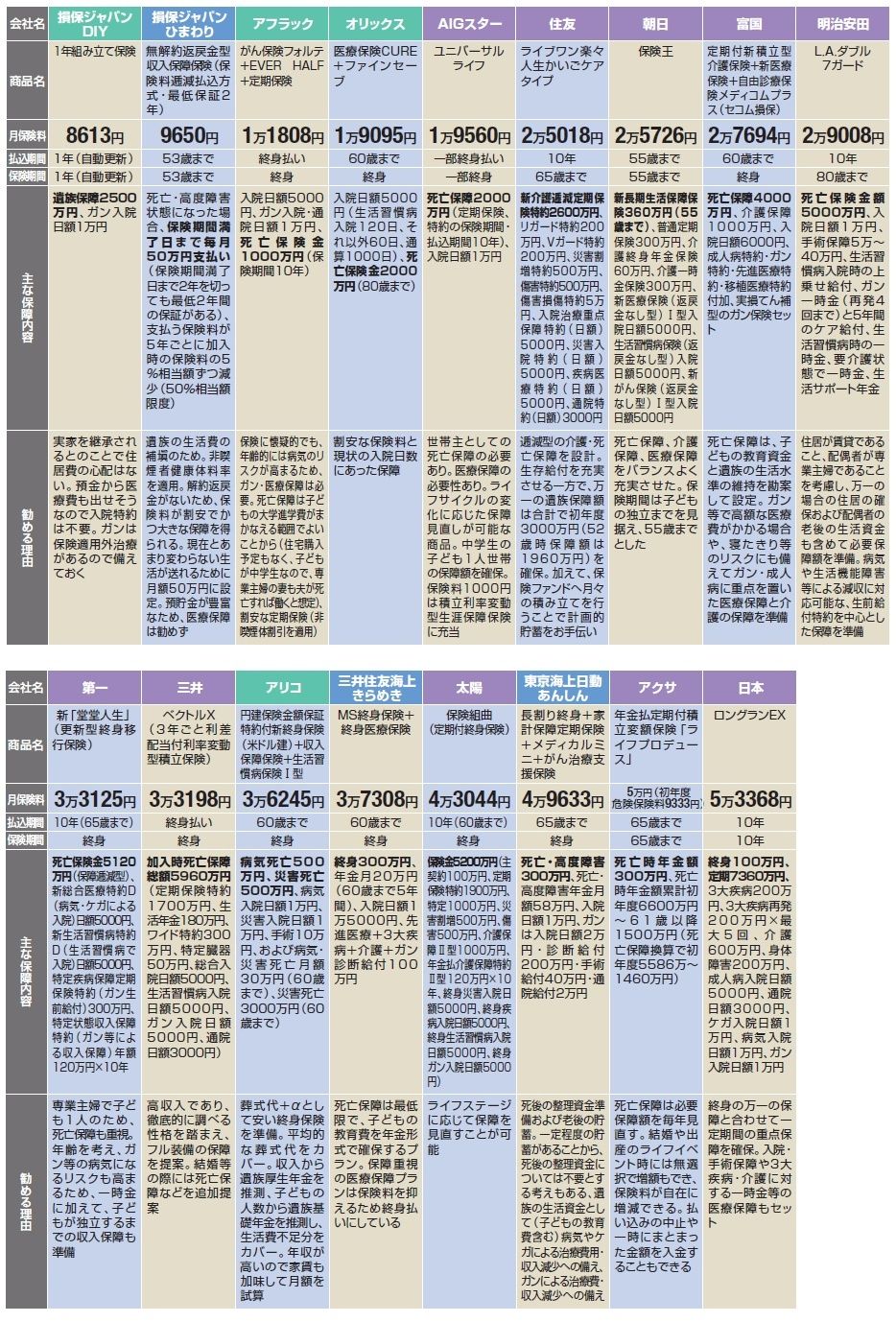

家族への備えがこれから重要になり、しかも年収も高いとあってか、各社とも死亡保障を充実させたプランが並んだ。死亡保障額を見ると富国は4000万円、太陽は5200万円、三井も5960万円といった具合に、高額保障の提案がズラリと並んだ。

最も高額な提案をしたのは日本生命。終身100万円、定期7360万円、3大疾病への保障は200万円を再発も含めて最大6回。さらに各種の入院時の保障も日額1万円という充実ぶりだ。そのせいもあって保険料も月5万3368円と最も高い。逆に最も保険料の安い提案をしたのは損保ジャパンDIYだ。月8613円の保険料だが、遺族保障2500万円を備えている。

この男性の「保険には懐疑的」という性格に注目したのはFPの和泉昭子氏だ。「貯蓄や投資で代替できる商品(貯蓄タイプの保険や医療保険など)は避け、保険ならではの効用がある定期保険がよいのでは」と言う。定期保険主体のプランに着目すると、「保険料1万円以内で、子どもが大学を卒業するまでの10年間のみ、現在の生活水準を考慮した月々50万円という保障を維持するプランの損保ジャパンひまわりはなかなかよい」と言う。

ただし同社のプランには医療保障がついていない。「預貯金が豊富なため医療保障は勧めず」(同社)というのがその理由であり、和泉氏も「医療保障は貯蓄で賄うという割り切りが必要かも」と言う。

また、和泉氏は「日本生命は保険料、死亡保障ともに高すぎる」という見方をとる。「収入が高いぶん遺族厚生年金も多いわけだし、子どもも一人(しかも今のところ公立)なので、こんなには要らない」。一方で、「アフラックの死亡保障1000万円は、子どもの年齢を考えると心細い」と言う。「将来実家を継承といっても、夫に万一のことがあった際、妻と子どもだけが夫の実家に入るのは考えにくい」。

「このケースでは約7000万円の死亡保障が必要」と主張するのはFP・桑山政嗣氏だ。「現在の生活費推計は月38万円程度と考えられ、ご本人に万が一のことがあった場合、社会保障からの収入を考慮しても必要保障額が比較的高額となる」と言う。ただし、「この保障額をすべて保険で賄うと保険料も高額になるため、まずは万が一のことがあった場合の生活方法、具体的には実家に戻って生活する、奥様がパート等で収入を得る、などの検討が重要だ」。

高額と考える死亡保障とは逆に、老後資金は少ないと桑山氏は見る。「老後資金は現在の住居費が続く前提では約6000万円の不足だが、実家を継承し負担がなくなる場合は、1500万円程度の不足で済む」。もっとも、いずれにせよ、不足であることは変わらないので、「まず生活費の見直しが必要」となる。就業不能のリスクを考えた際にも生活費は見直しておいたほうが無難だろう。

桑山氏が割安と考える保険は和泉氏と同じく、損保ジャパンひまわりの収入保障保険である。ただ、「実家継承のタイミング次第では保障額が大きく変わる可能性があるので、見直しの容易な損保ジャパンDIYも選択肢になる」と言う。どうやら、保険選びの前にまず生活費の見直しが必要のようだ。

■各社のお勧めプラン(画像をクリックすると拡大表示します)