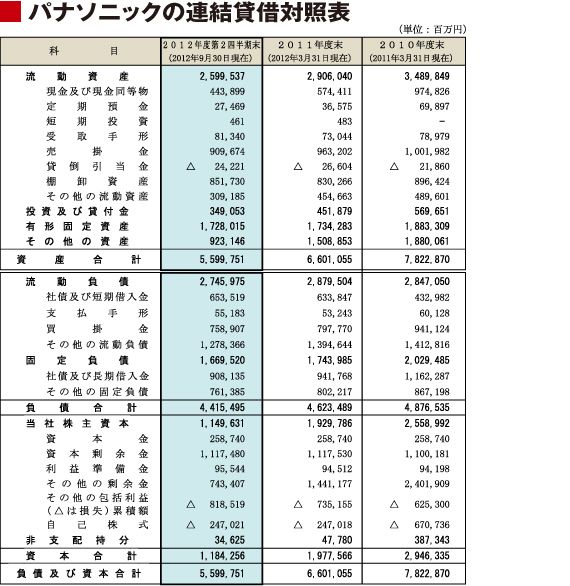

当然のことながら、自己資本比率も大幅に落ちています。しかし、2012年9月末の時点では、21%と辛うじて安全ラインを維持していますので、パナソニックに関しては、今のところは潰れるという話は出てきていません。ただ、格付け会社によるパナソニックの格付けは軒並み引き下げられ、特にフィッチ・レーティングスは「収益回復の見込みが立たない」として、投機的水準まで引き下げました。

このまま同じような状況が第3四半期、第4四半期と続きますと、場合によっては自己資本比率が大幅に下がり、それが10%を下回る危険性や、さらに収益改善が長引けば、シャープと同様、パナソニックも債務超過に陥る可能性があります。パナソニックはいまだ売上が回復に向かう動きがなく、底が見えていませんので、予断は許さない状況と言えるでしょう。

このように、パナソニックも収益的には非常に厳しい状況ですから、手元流動性を増やそうとしています。そのためにバランスシートの「社債及び短期借入金」を2010年度末から2011年度末にかけて2000億円ほど増やしました。ただ、半年後の2012年9月末の数字にはほとんど変化がないことなどから、今のところは、パナソニックはシャープほど資金繰りに困っている状況ではありません。

しかし、格付けが下がっていますから、パナソニックも社債を簡単には発行できない状況です。ですから、今後を見極めるポイントとなるのは、業績の落ち込みをどこで止められるか、どの時点で黒字化のめどが立つかという点です。損失分は、将来的にはキャッシュフローに影響するからです。

このように経営状況が異なる2社ですが、売上げを伸ばすための新商品開発や大胆なコスト削減といった対策をいかに早く行えるかがポイントとなります。一番危ないのは、「シャープだから」「パナソニックだから」まさか大丈夫だろう、と社員が思ってしまうことなのですけどね。