1/2 PAGES

2/2 PAGES

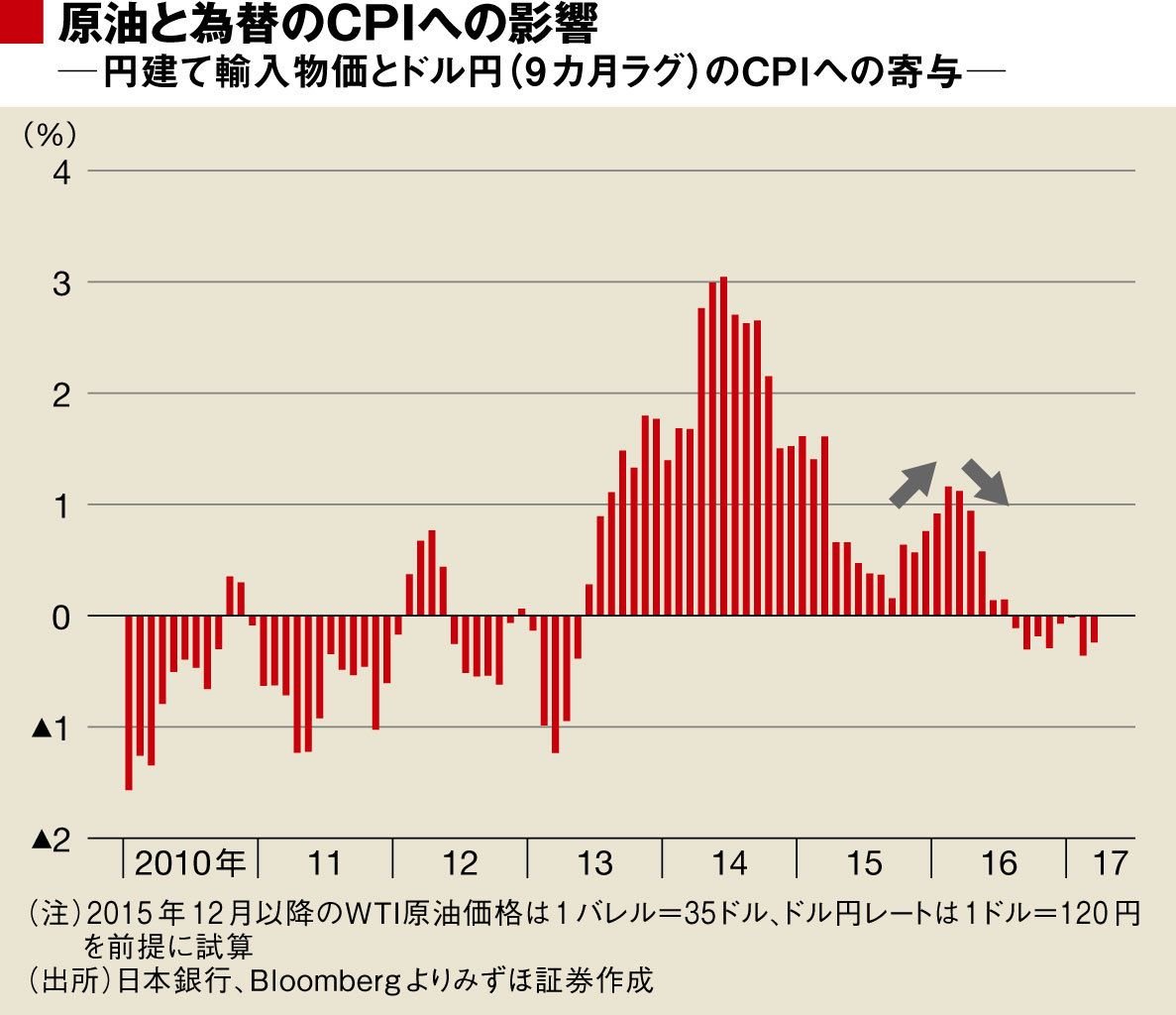

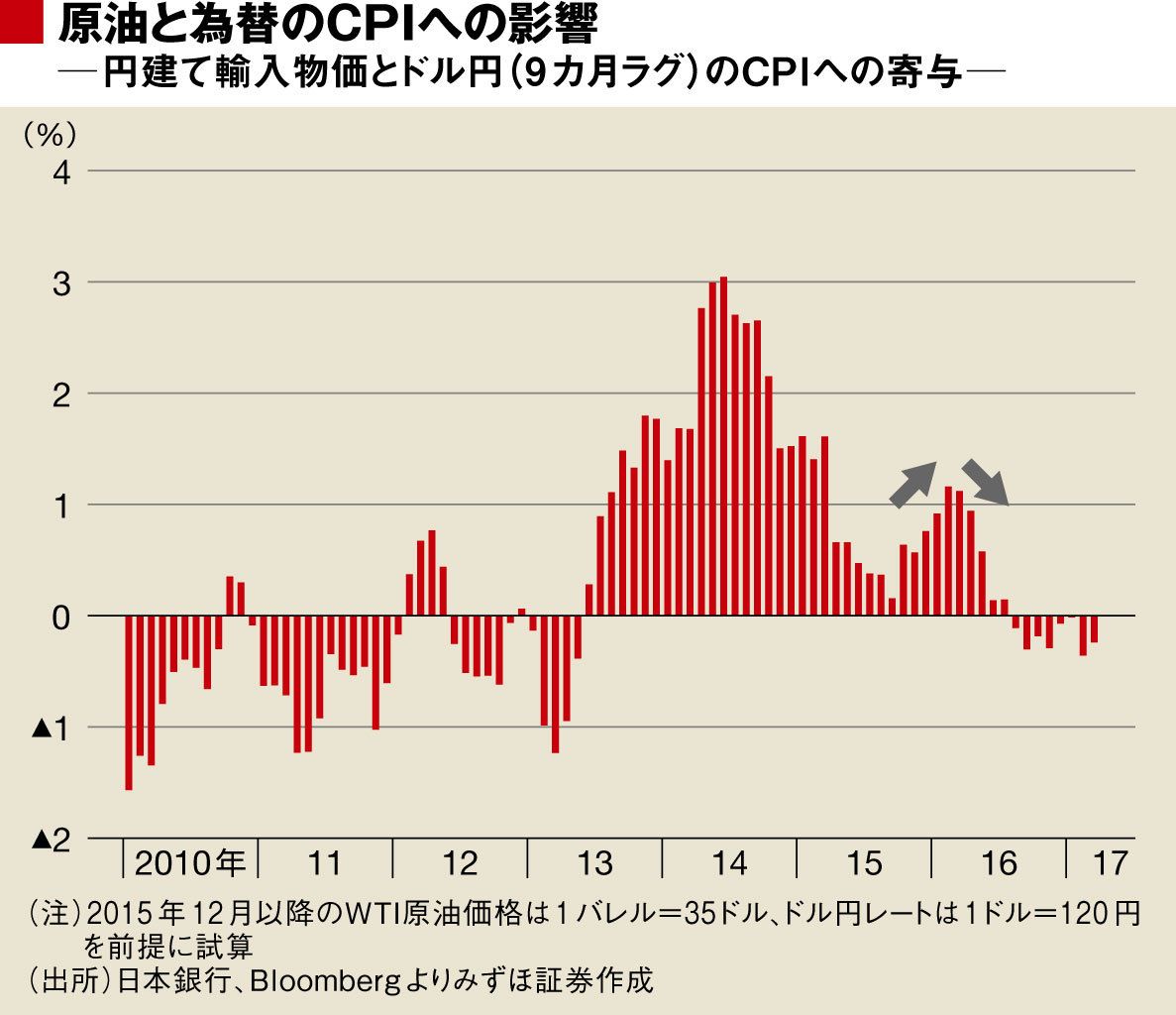

一方、2015年は円安が一服したため、足元では円安によって円建ての輸入物価が押し上げられる効果はほとんどなくなっている。

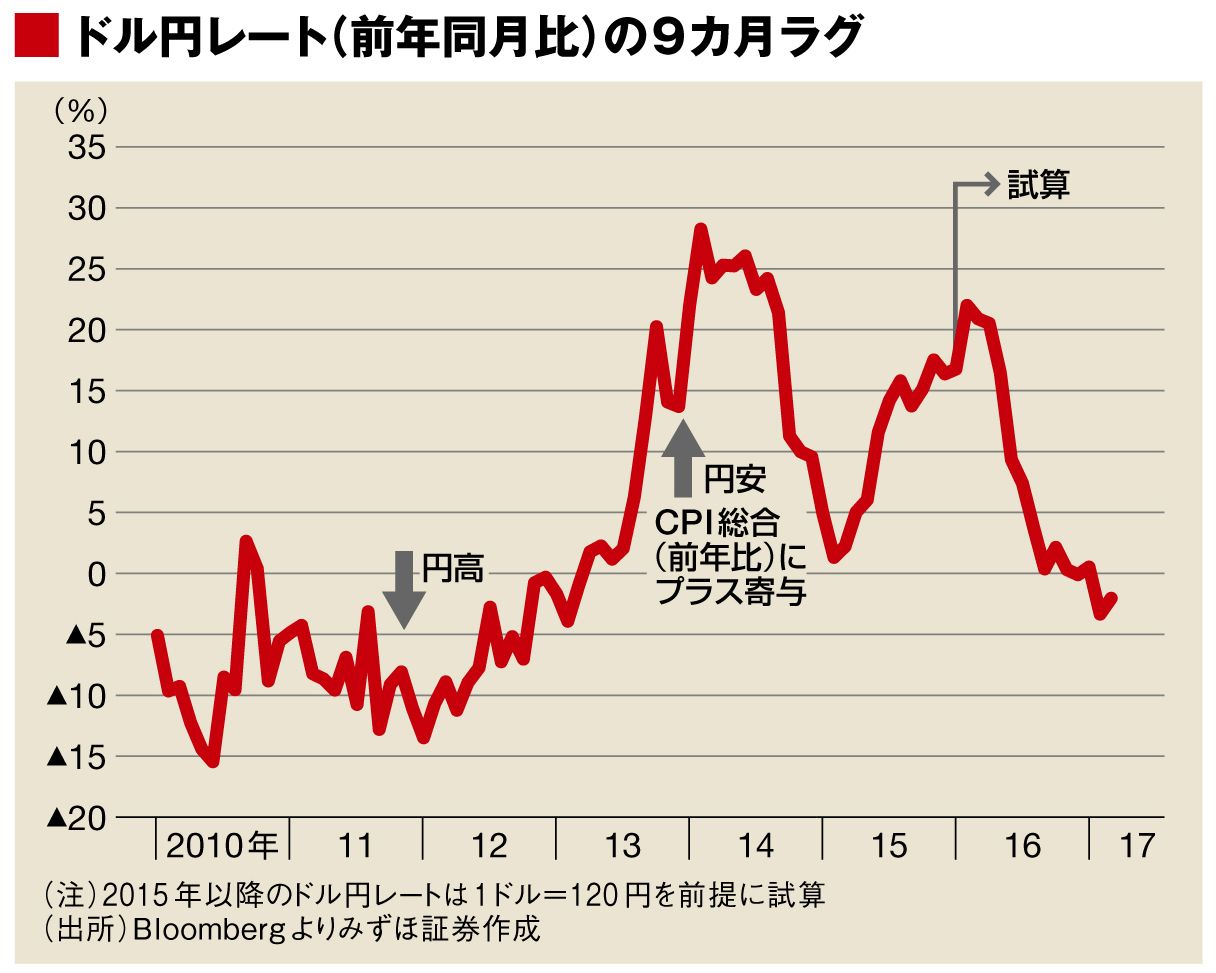

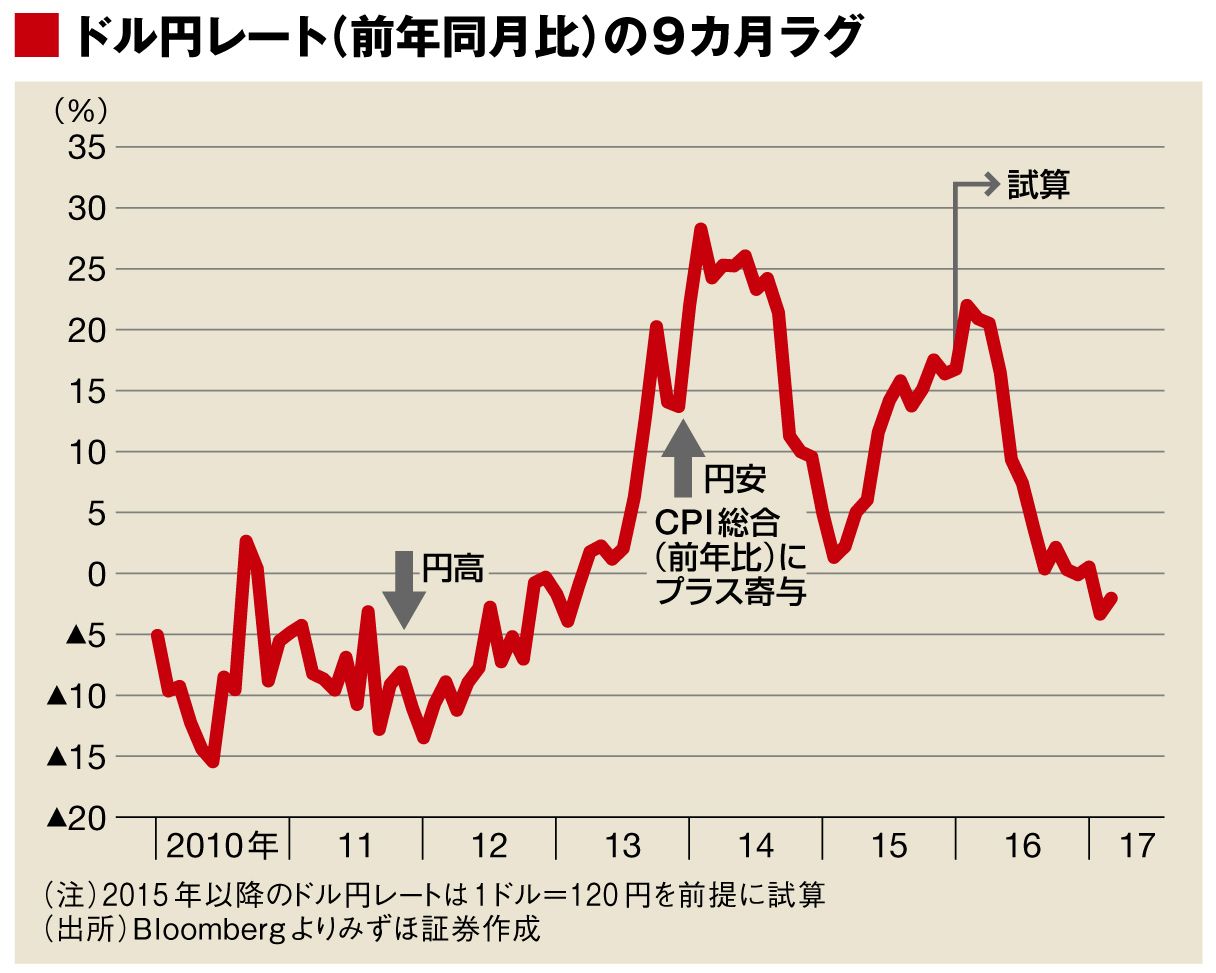

他方、同様の仮定の下では、第2主成分と連動するドル円レート(9ヵ月ラグ)についてみると、ラグをもった円安の寄与(物価を押し上げる寄与)は2016年初めがピークとなり、その後は円安効果が剥落する可能性が高い。

これらを合わせると、為替と原油のCPI全体に対しての影響が分かる。為替や原油価格による外生要因を合わせたプラス寄与はちょうど今月、2016年2月がピークで、その後はCPIを押し上げる効果は減退するだろう。

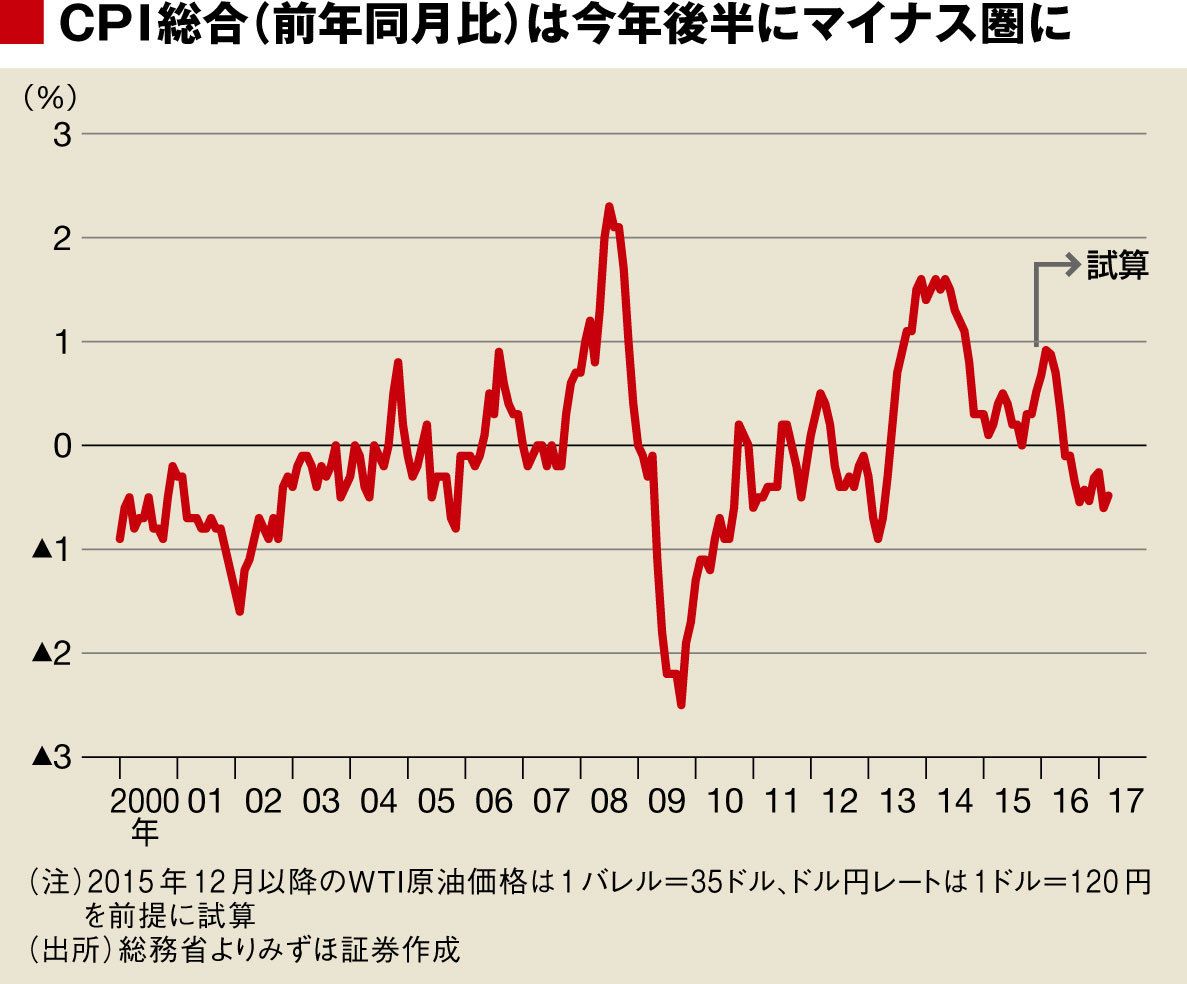

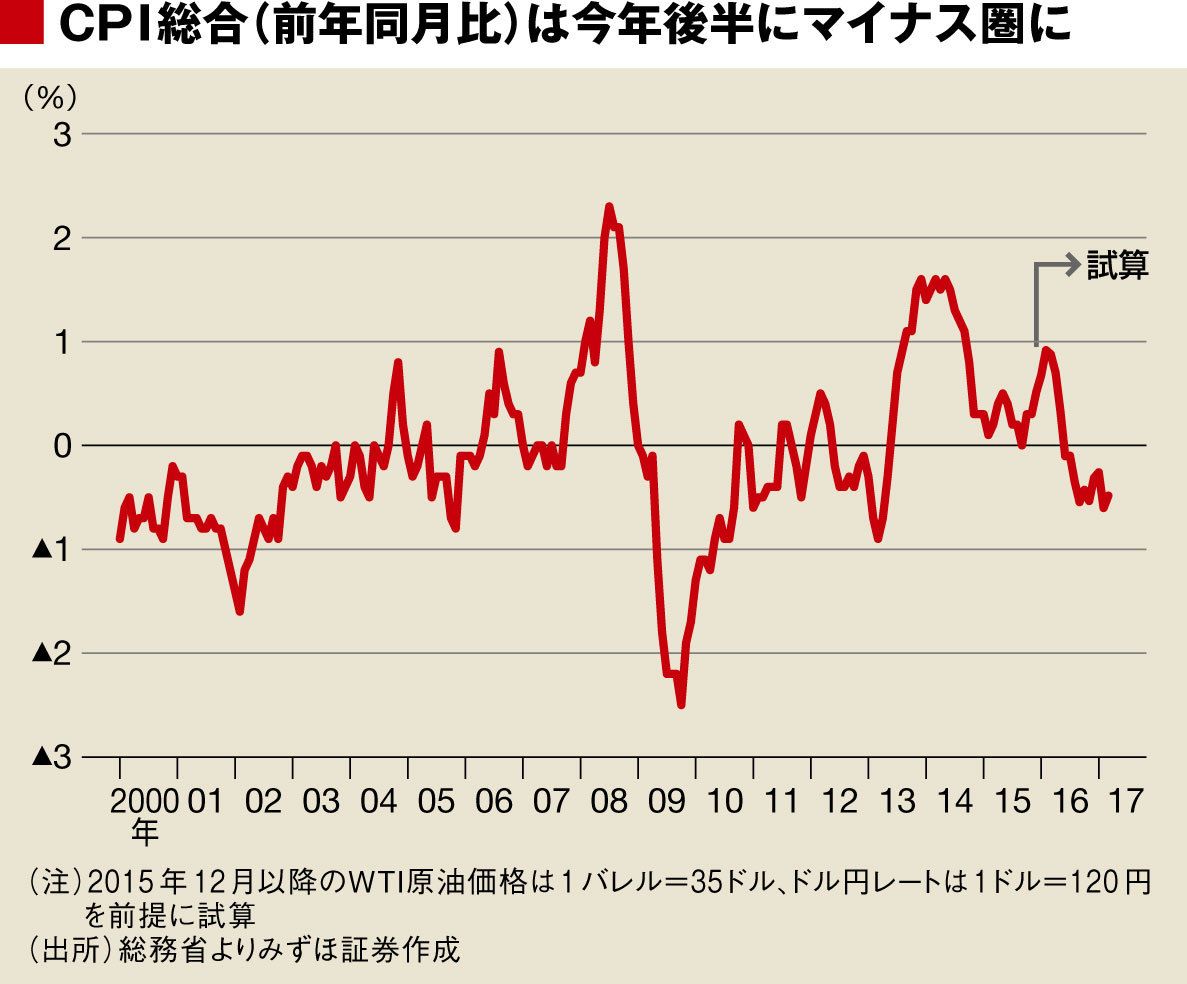

物価上昇率は反落しマイナス圏へ

輸入物価と為替変動以外の要因(賃金上昇率や国内の需給バランスなどが想定される)を不変とし、WTI原油価格が35ドル、ドル円レートが120円という前提のもとでCPIの前年同月比を試算すると、2016年2月には約プラス0.9%まで伸び率が加速するものの、その後は反落して2016年末にかけて伸び率は再びマイナスとなった。

伸び率がピークとなる2016年2月時点で、例えば原油価格が1バレル=50ドル程度に上昇し、ドル円が130円程度まで円安が進んでもCPIの前年同月比はプラス1.5%を超えない。2月時点での2%に到達する原油価格と為替レートを逆算すると、その組み合わせは原油価格が1バレル=70ドル程度かつドル円が135円程度、あるいは原油価格が1バレル=65ドル程度かつドル円が140円といった水準である。これは今の市場において現実的な水準ではない。

このように、原油価格と為替レートの前提条件を様々な水準に変更することで、CPIの伸び率を試算することができる。今後、原油価格や為替レートに大きな変化があれば、この手法を用いてCPI予測を示していきたい。

{kind=link}

{kind=link}

{kind=link}