日本学生支援機構が提供する奨学金には、2つのタイプがある。

特に優れた学生で、経済的理由により著しく修学困難な人に貸与する、無利息の第一種奨学金と、よりゆるやかな基準で貸与される、利息(上限は3%)が付く第二種奨学金だ。奨学金は、当初、無利子のものしかなかったが、大学への進学者の増加に対応するため、1984年から無利子の第一種奨学金を補完するものとして、有利子の第二種奨学金を創設した。

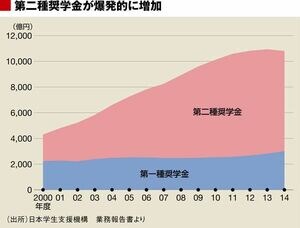

第一種奨学金は、国の一般会計からの政府貸付金と返還金を財源としているから、無利子での貸与が可能だが、事業規模の拡大は簡単ではない。一方、第二種奨学金の財源は、財政融資資金等、民間からの資金が主であるため、ニーズに対する柔軟な対応が可能だ。政府の方針に基づき、1999年度からは貸与基準は大幅に緩和され、基準に合致する者全員への貸与が可能となるように、事業規模についても拡大した。その結果、利息付きで貸し出す第二種奨学金の割合は右肩上がりで激増し、現在では貸与額全体の3分の2に迫る。

さらに、特に問題だと批判されるのが、返還期日を過ぎた場合のペナルティである、延滞金の存在だ。ペナルティの利率は10%だったものが、2014年に5%に下がったが、その負担はまだまだ大きい。延滞に陥る人の多くは、返したくても返すあてがないわけだが、こうした延滞金を付加されてしまえば、負債額が膨らんで先が見えない状況に追い込まれてしまう。そもそも、教育の機会均等を目的とするはずの奨学金に、ペナルティとしての延滞金を課すこと自体に反発の声も大きい。

奨学事業は金融事業へ変貌

また、第二種奨学金は、高校で平均以上の学力があれば、無審査で貸与することになっており、貸し付け前の選別はできない。そうすると、大学は出たけれど、社会に出て経済的リターンを確保することができず、返還に困る人が出てくることも、ある意味必然と言える。こうした状況の中、2004年に旧日本育英会から日本学生支援機構に改編されてからは、延滞率の抑制を目指して回収の強化が進められてきた。奨学金の問題に詳しい聖学院大学の柴田武男教授は、次のように話す。

「2001年に日本育英会債券を発行したことが、金融機関としての性格を決定づけることになった。信用リスクの評価という市場からの洗礼を受けるようになったからだ。そして、日本育英会から日本学生支援機構へと組織変更されて独立行政法人になることによって、奨学事業は完全に金融事業へと変わった」

そして、その回収のやり方にも批判が強い。延滞が4カ月になった時点で、債権回収会社(サービサー)に回収業務を委託し、延滞9カ月でほぼ自動的に裁判所を利用した支払督促まで進む。また、時効にかかった債権があっても、相手から積極的な主張がなければ減額することなく主張してくるという。さらに、一般的な金融業者とも異なり、債権のカットなどにもほとんど応じない。

日本学生支援機構は、どうしてここまでして回収にこだわるのだろうか。